네이버, 이커머스에서 마지막 퍼즐 맞춰

컬리 콜드체인 등 물류인프라 이용 기대

NEVER(이하 네이버)가 신선식품 플랫폼 컬리와 손잡았다. 이커머스에서 네이버의 약점인 신선식품이 보완되며 업계 1위 쿠팡과 진검승부를 겨룰 수 있게 됐다.

◇세부적인 사업 제휴와 전략은 2분기~3분기 내에 공개

네이버가 신선식품 플랫폼 컬리와 제휴로 이커머스에서 마지막 퍼즐을 맞췄다.

21일 업계에 따르면 네이버는 신선식품 플랫폼 컬리와 전략파트너십을 맺었다. 올해 안에 네이버 플러스 스토어에 컬리가 입점된다. 세부적인 사업 제휴와 전략은 2분기~3분기 내에 공개될 예정이다.

네이버와 켈리의 제휴에서 눈에 띄는 점은 각각 강점과 약점이 뚜렷하다는 것이다.

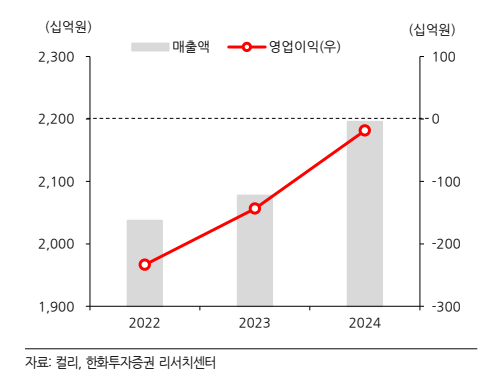

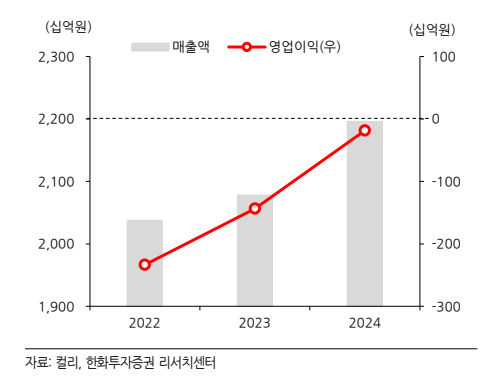

네이버는 이커머스 신선식품 쪽에 존재감은 미미하다. 네이버의 2024년 GMV(Gross Merchandise Volume, 총판매금액)는 50.2조원이다. 신선식품의 비중은 5% 미만이다. 반면 컬리의 2024년 GMV는 3.1조원으로 신선식품 등 GMV는 2.7조원이다. 고객선호도 역시 높다. 컬리는 신선식품 새벽배송 플랫폼 가운데 쿠팡에 이어 2위다.

컬리는 풀콜드체인 시스템을 갖춰 △주7일 배송 △새벽배송(수도권) 및 하루배송(비수도권)이 가능하다.

때문에 이번 제휴로 컬리가 네이버의 플러스스토어에 입점할 때 △플러스스토어의 새벽배송이 가 능한 신선식품 확대 △네이버의 기존 신선식품들의 컬리 콜드체인 등 물류인프라 이용이 기대된다.

컬리멤버십 가입자수의 이동도 기대된다. 컬리는 지난해말 기준 이용자는 140만명이고, 이 가운데 30~50대 여성 비중이 70%~80%를 차지한다. 컬리가 네이버 플러스스토어 입점시 소비자들은 별도의 컬리멤버십(월1900원) 가입없이도 네이버 멤버십만으로 컬리의 상품을 구매할 수 있다.

이지은 대신증권 연구원은 “네이버의 30대~50대의 여성 트래픽이 활발할 수 있다”며 “네이버의 기존 식품들의 컬리 콜드체인 등 물류인프라를 활용하고, 컬리는 유통경로 및 유저층이 확대할 수 있다”고 말했다.

◇제휴몰아니라 네이버 브랜드 스토어 내 컬리스토어 입점 유력

하나증권은 네이버, 컬리의 제휴시나리오를 크게 2가지로 제시하고 있다. 먼저 가장 낮은 수준인제휴몰이다. 제휴몰 형태라면 네이버를 통한 컬리의 매출은 제휴몰 GMV로 인식하고, 2%p 미만의 수수료로 실적에 기여한다.

이준호 하나증권 연구원은 “네이버의 장보기 서비스에는 이마트몰, 홈플러스, GS 등이 이미 입점했다”며 “이러한 형태라면 이전 사례들과 크게 다르지 않아 시너지효과가 크지 않다”고 말했다.

이보다 시너지가 기대되는 쪽은 네이버 브랜드 스토어 내에 컬리스토어의 입점이다. 제휴몰이 아닌 온 플랫폼으로 입점할 때 네이버를 통한 컬리의 매출에서 네이버 쪽에 약 4%p(포인트)의 거래액 수수료가 발생한다. 실적개선 효과가 뚜렷하다는 것이다.

이 연구원은 “별도 계약으로 수수료는 다를 수 있으나 네이버는 마케팅을 집행해 기존 컬리 플랫폼 대비 할인가격을 내세워 공격적으로 GMV를 확보할 수 있다”며 “컬리는 다수의 사용자에 노출해 매출증대가 기대된다”고 말했다.

나아가 네이버가 제휴를 넘어 컬리 지분을 매입할 수 있다는 분석도 나온다.

하나증권에 따르면 컬리는 지난 3월 장외 시장에서 총 150억원 규모의 자사주를 매입했다. 해당 가치를 역산하면 컬리의 기업가치는 6335억원으로 부담스럽지 않은 수준이다.

단 네이버에 이 가격대로 지분을 팔 가능성은 낮다. 기존 투자자들의 Post value와 괴리가 너무 크기 때문이다.

최대 주주앵커 PE(13.5%)의 2022년 최초 투자 당시 Post value(Pre-money valuation, 투자 전 기업 가치)는 3.8조원이다. 그 뒤 유상증자, 리픽싱(refixing: 전환권이나 신주인수권 행사가격 조정) 을 거쳐 현재 2.8조원 수준이다. 2대주주 힐하우스캐피탈(9.9%)을 합친 DST글로벌(8.5%), HSG Growth V(8.5%) 등이 2021년 시리즈F(스타트업 투자단계 중 가장 후기 단계)에 참여할 때 Post value는 2.5조 원이었다.

이준호 하나증권 연구원은 “기존 투자자들이 4분의 1수준인 가격에 동의할 가능성은 낮다”며 “네이버가 분투자 혹은 인수를 진행한다면, 현재 기업가치 대비 프리미엄 지불은 불가피하다”고 말했다.

김소혜 한화투자증권 연구원은 “네이버의 컬리 지분 투자 혹은 인수가능성도 배제할 수 없다”며”결국 인수가격이 중요하다”고 덧붙였다.

권준호 더인베스트 기자 jhkwon@theinvest.co.kr