피델리티 글로벌 펀드 지분율 9.27%로 확대

지난해 4분기 어닝쇼크, 2026년 어닝서프라이즈 기대

한국항공우주가 외국인 투자자에게 러브콜을 받고 있다. 최근 글로벌 펀드가 조정장에도 지분을 늘렸다. 시장은 올해 턴어라운드를 바탕으로 내년에 큰 실적개선이 기대된다고 전망하고 있다.

◇피델리티 102만6610주 추가 매입, 실적개선 염두?

글로벌 펀드도 눈독을 들인다? 외국인이 한국항공우주를 담고 있다. 덩치가 큰 글로벌 펀드가 지분을 늘리고 있다.

8일 금융감독원 전자공시시스템에 따르면 피델리티 매니지먼트 앤 리서치 컴퍼니 엘엘씨(Fidelity Management &Research Company LLC)는 지난 1일 공시를 통해 한국항공우주 지분율을 8.22%에서 9.27%로 늘렸다고 밝혔다. 주식수는 801만1,566주에서 903만8176으로 102만6610주를 늘었다.

실적만 놓고 보면 아직 2% 부족하다.

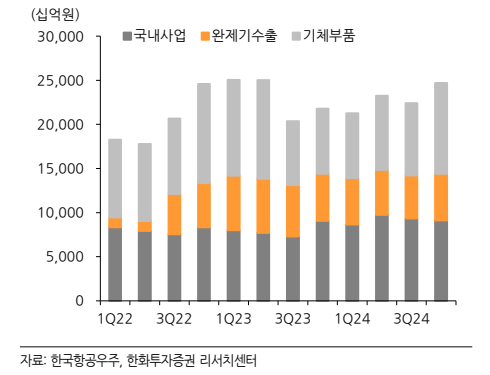

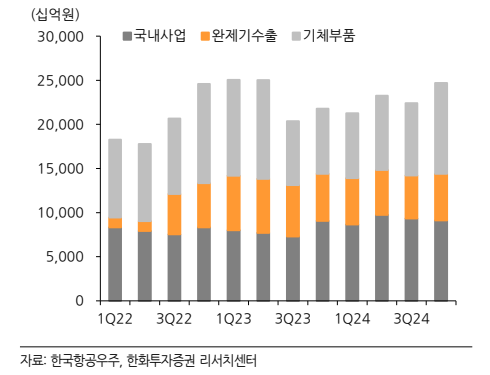

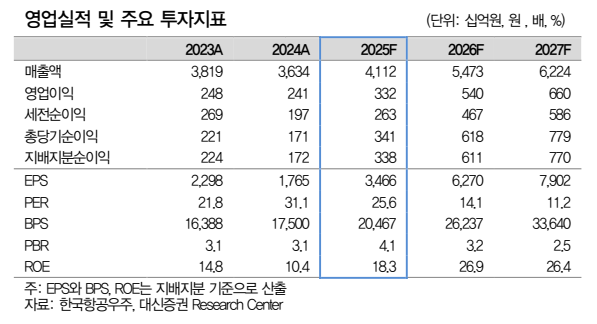

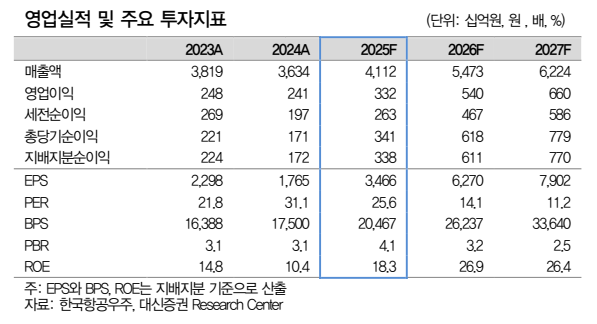

지난해 매출액 1조 948억원(-28%, 이하 전년 대비), 영업이익 421억원(-73%), 영업이익률 3.8%(-6.4%p)를 기록했다. 시장눈높이에 매출은 충족했으나 영업이익은 37%(컨센서스 666억원) 못 미쳤다.

양승운 유진투자증권 연구원은 "국내 개발 및 양산 사업이 순조로운 반면 완제기 부문에서 폴란드 FA- 50PL 진행률 매출 인식이 예상보다 더뎠다”며 “이라크 기지재건에서 예정원가 악화로 190억원 충당금을 쌓아 어닝쇼크가 발생했다”고 분석했다.

안유동 교보증권 연구원은 "시장예상치를 밑돈 주요 원인은 보잉 파업(기체부품), 매출인식 지연(완제기, 국내사업)등을 비롯한 일회성 요인이 발생했기 때문"이라고 말했다.

현재가 아니라 미래를 보면 실적전망은 밝다.

당장 실적개선을 이끌 재료는 필리핀 FA-50 블록20 12기 추가 수출 가능성이다. 필리핀은 이 지난 2014년 FA-50PH 12기 도입 뒤 2017년 마라위 전투에서 승리하며, 성능이 검증됐다.

지난해 9월 필리핀 국방부와 FA-50PH 항공기에 대한 PBL(성과기반 군수지원, Performance Based Logistics) 사업자로 선정되며 추가수주의 가능성도 높아지고 있다.

이태환 대신증권 연구원은 “필리핀은 FA-50 추가 도입 외에도 다목적전투기(MRF) 사업도 검토 중으로, KF-21의 잠재 수출 가능성이 높아지고 있다”며 “필리핀 FA-50 수주 가능성이 부각되며 주가에도 좋은 영향을 미치고 있다”고 말했다.

◇2026년 완제기 수출가능성이 현실화…실적추정치 상향요인 부각

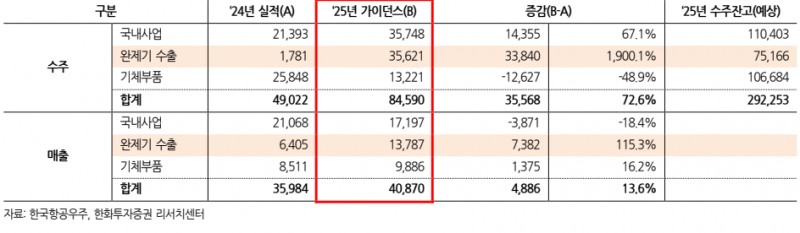

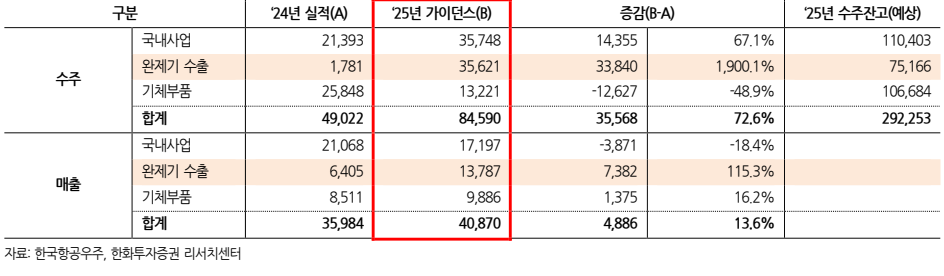

한국항공우주는 올해 매출 가이던스를 4조 870억원(+12.5%)으로 제시했다. 이는 기존 시장눈높이대비 낮은 수치다. 이는 국내 매출을 1.72조원(- 18%)으로 보수적으로 잡은 탓이다. KF-21 체계개발 사업이 종료 임박함에 따라 지난해 대비 매출 감소(5325억원→4,160억원)할 것으로 전망했다.

시장은 완제기 수출가능성이 현실화될 2026년을 주목하고 있다. 한국항공우주는 올해 연간 수주 가이던스를 8.46조원(+73%)으로, 내년 완제기 수출 수주 목표를 3.56조원(+1,900%)으로 제시했다.

배성조 한화투자증권 연구원 "구체적인 국가 및 금액을 밝히지는 않았다”며 “그러나 지난해 계약을 기대한대부분 파이프라인(중동/동남아/남미 FA-50/수리온)이 포함된 것으로 판단한다”고 말했다.

안유동 교보증권 연구원은 “2026년 완제기 수출 부문은 폴란드, 말레이시아 사업 등의 매출인식이 커짐과 동시에 수익성도 크게 개선될 것”이라며 “국내사업 부문에서도 소형무장혤기(LAH) 납품 대수 증가, KF-21 납품, FA-50 GF 12대 상환 등에 큰 폭의 매출성장도 기대된다”고 말했다.

2026년 완제기 수출이 차질없이 진행되면 주가에 단비역할을 할 것이라는 전망도 나온다.

배성조 한화투자증권 연구원은 “분기별 실적 개선세와 함께 기다린 수출수주들의 결실이 필요한 때”라며 “가장 빠른 수주 재료는 필리핀 FA-50(1조원 이상 규모 기대) 및 이라크 회전익 추가 수주가 기대되는데, 올해 수주 건은 2026년 및 미래 실적 추정치 상향요인으로도 작용할 수 있다”고 말했다.

양승운 유진투자증권 연구원도 “KF-21 국내 양산 인도 시기와 폴란드 및 말레이 진행률 피크가 맞물리며 2026년까지 실적성장세는 계속될 것”이라고 내다봤다.

.

권준호 더인베스트 기자 jhkwon@theinvest.co.kr