과천 IDC센터 오픈 재료 소멸로 주가 횡보...과천 IDC 회선 매출액 주목해야

과천 IDC 센터 매출 총액 1,333억 추정...올해 PER 23배서 내년 15배 전망도

과천 IDC센터 오픈 재료 소멸로 주가가 지지부진한 케이아이엔엑스가 매분기 이익 성장으로 내년 매출 성장률이 기대된다.

특히 지난해 말 오픈한 과천 센터의 본격 가동으로 올해 23배의 PER이 내년 15배까지 내려가며 가동율을 주목해야 한다는 지적이다.

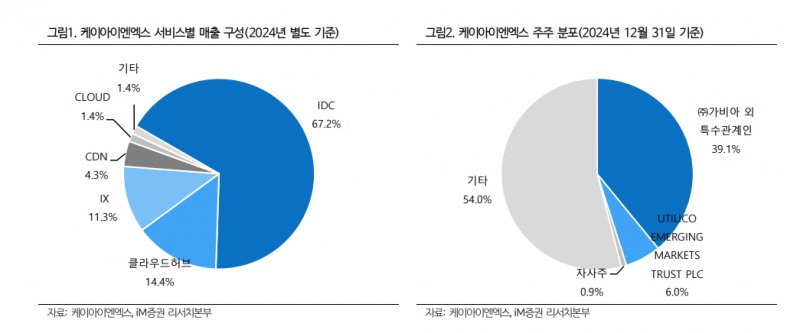

7일 컴퍼니가이드에 따르면 케이아이엔엑스는 기업 고객을 대상으로 인터넷연동 서비스, 인터넷데이터센터 서비스, 컨텐츠전송, 네트워크 서비스 및 클라우드 서비스를 제공하는 인터넷 인프라서비스 사업을 영위 중이다.

케이아이엔엑스의 종속회사인 에스피소프트는 국내 1위 Microsoft사의 파트너로서 국내 MS SPLA 유통의 약 70%를 책임지고 있다.

IDC서비스는 Virtual IDC 사업자들과 웹스토리지 서비스 업체, 인터넷 미디어 업체 중심의 고객 대상으로 고객맞춤형 서비스를 제공을 말한다.

케이아이엔엑스의 인터넷 인프라 서비스 부문(IDC/CDN/솔루션)의 매출은 전반기 대비 약 2.7% 증가했으나, 판관비와 매출 원가, 특히 인건비와 개발비의 증가로 인해 영업이익은 감소했다.

그러나 IDC과천센터 완공과 함께 지속적으로 사업 경쟁력을 확대해 나가고 있다.

◆올해 2분기 분격 가동...성장률 봐야

케이아이엔엑스는 과천 IDC센터의 재료 소진으로 주가가 지지부진한 상태다. 그러나 올해 2분기부터는 IDC센터의 본격 가동으로 회사의 성장률을 보야 한다는 전망이 나온다.

특히 매출 상승에 따라 매분기 이익 성장이 전망되며 실적이 따박따박 올라올 것으로 전망되는 만큼 중장기 투자처로 주목된다.

신한투자증권은 케이아이엔엑스의 추정치 기준 25년/26년 주가수익비율(PER)은 각각 23배, 15배를 제시했다.

현재 과천센터 계약률은 30%대로 올해 말 80%(Full Capa) 목표를 향해 순항 중이다. 잠재 고객들의 의사결정이 남아있지만 충분히 다 팔 수 있을 것으로 전망된다.

현재 일부 작은 고객들이 입주했으나 매출액 기여 크지 않았지만 고객 순차 입주, 테스트 기간 거친 후 2분기 본격 서비스가 예상된다. Full Capa 기준 과천센터 예상 매출액은 상면임대료 400억 원+α, 수익성은 20% 중반대로 추정된다. 여기에 네트워크 사용료는 예측하기 어렵지만 3년내 400억 원 수준까지 올라올 수 있을 것으로 전망된다.

올해 1분기는 과천센터 오픈으로 연 70억 원 수준의 감가비, 시설 운영을 위한 고정비 발생으로 실적이 부진할 것으로 전망되나 2분기부터는 본격적인 성장이 기대되는 셈이다.

올해 불확실성을 감안해도 과천센터 매출액은 120억 원 정도로 보수적 추정이 가능하다.

예상보다 고객사 입주 속도가 빨라진다면 추정치는 더욱 상향될 수 있다.

◆과천IDC 센터 매출 기여도 톱아보면

지난해 10월 과천 IDC센터 오픈 이후, 증권 보고서 및 IR 통화를 통해 랙상면 임대비용 매출액은 총 400억 원, 랙상면 임매출액과 회선사용료 비율은 약 3:7정도로 추정된다.

IDC센터 매출액은 랙상면 임대비용과 랙에 위치한 네트워크 장비에서 연결된 회선사용료로 나눠볼 수 있다. 예를 들어 IDC 매출액이 총 1,000원이면, 랙임대료 300원, 회선사용료 700원으로 나뉜다.

케이아이엔엑스의 IDC 센터 총 매출액 100%가 상면매출액 30%, 회선사용료 70%임을 활용해 회선 매출액을 추정해 보면 대략 933억 원의 매출액이 가능하다.

이는 상면매출액이 400억 원(30%)일 경우 나머지 70% 비중은 933억 원이며 이를 통한 과천 IDC 센터 매출 총액은 1,333억 원의 추정치가 나온다.

다만, 증권사 보고서에서 언급한 과천 IDC full capa 400억원이 바뀌면, 회선사용료 추정금액도 바뀌게 되며, 사업 특성상 IDC 센터 상면 계약 이후, 고객사 서버 트래픽이 늘어나 회선 증속이 일어나는 시점까지 기다려야 하기 때문에 (언제가 될지 알 수 없음) 해당 금액은 2025년에 달성되지 않을 수 있다.

다만 지난해 기준으로 1,389억 원 벌었고 올해 과천 IDC가 추가로 매출이 붙으니, 향후 IR 등을 통해 상면 계약율, full capa 금액 등등을 체크하면 올해 케이아이엔엑스의 성장을 추정할 수 있다.

현재 국내 데이터센터 수요가 생성형AI 서비스 등 AI 응용 프로그램과 더불어 클라우드 서비스의 폭발적 증가, AI 모델의 훈련과 실행, 빅데이터 분석 등으로 지속적으로 증가할 것으로 예상된다.

이에 따라 데이터센터의 신규 구축 등이 활발하게 진행되면서 데이터센터 시장 성장성 등이 가속화 될 것으로 전망된다.

특히 수도권 데이터센터의 수요가 급증하고 있는 가운데 케이아이엔엑스의 과천 데이터센터의 경우 올해부터 서비스 등이 본격화 되면서 수혜가 가능하다.

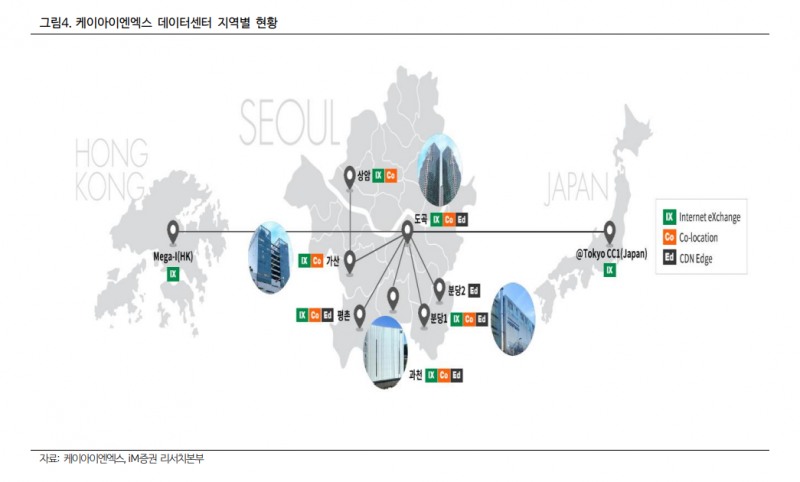

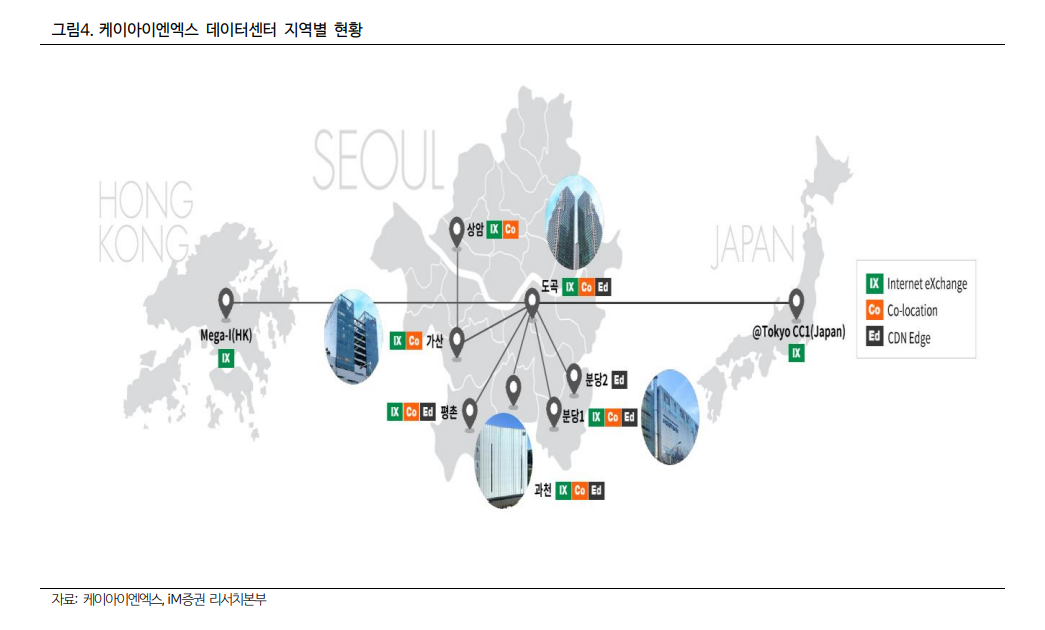

이상헌 IM증권 연구위원은 “케이아이엔엑스는 설립초기부터 IX서비스를 위해 구축한 자체 IDC도곡센터를 중심으로 하여 가산, 상암, 분당지역에서 LG CNS, 삼성SDS 등에 IX, 코로케이션, 클라우드, CDN 등을 안정적으로 서비스하고 있다”며 “과천 데이터센터 계약률의 경우 현재 30% 수준으로 분기를 거듭할수록 상승하면서올해 말까지 FullL CAPA인 80% 수준에 이를 것으로 예상된다”고 설명했다.

이어 이 연구위원은 “이에 따라 계약을 완료한 고객들이 순차적으로 입주하면서 설비구축 및 테스트 등을 거친 후 단계별로 서비스 등이 이뤄지기 때문에 올해 2분기부터 매출 증가가 가시화 될”이라며 “케이아이엔엑스는 분기를 거듭할수록 매출 성장성 등이 가속화 될 것”이라고 덧붙였다.

이현종 더인베스트 기자 shlee4308@theinvest.co.kr