월드투어 효과에 역대 최대 분기 매출...음반원가, 일회성 비용 증가에 OPM은 하락

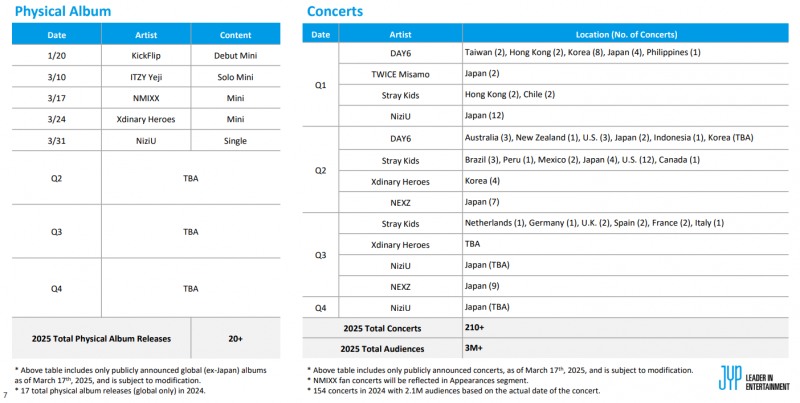

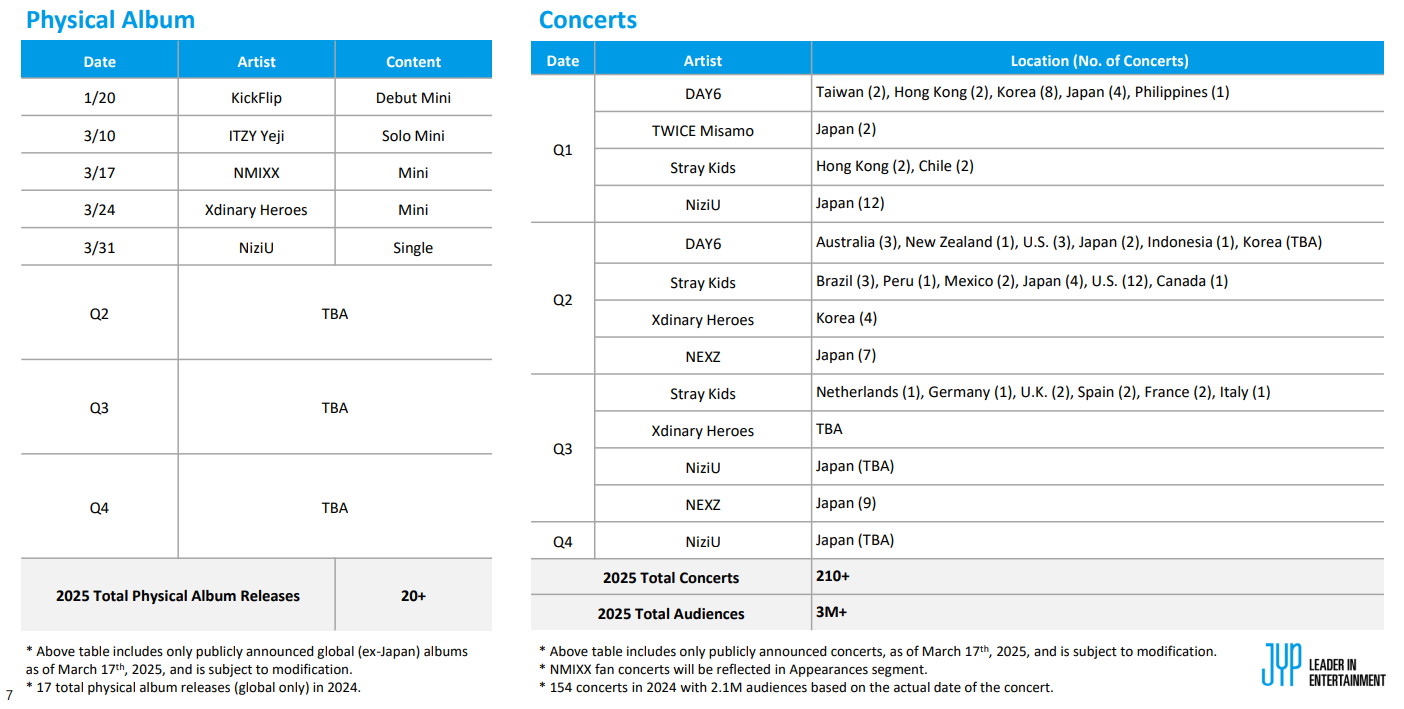

올해 20개 이상 앨범 발매로 실적 극대화...월드투어와 신임 아티스트 매출도 기대

JYP엔터가 지난해 4분기 월드투어 효과에 힘입어 역대 최대 매출을 기록하며 증권가 컨센서스를 대폭 상회하는 실적을 일궈냈다.

다만 영업이익은 앨범원가의 상승과 일회성 비용 등의 영향으로 전년 동기 대비 소폭 하락했다.

JYP엔터는 올해 20개 이상의 앨범을 내놓으며 성장세를 이어가겠다는 복안이다. 또 대규모 월드투어 역시 올해도 이어가겠다는 계획이다.

17일 JYP엔터는 지난해 4분기 매출액 1,991억 원, 영업이익 369억 원을 기록했다고 공시했다.

이는 전년대비 매출은 26.8% 영업이익은 –2.6% 하락한 수치다. 이는 증권가 컨센서스 대비 매출 +22.4% 상회했지만 영업이익률은 소폭 하락하며 기대치에 부합하는 실적을 일궈냈다.

지난해 4분기 매출은 대규모 월드투어가 견인했다. JYP엔터는 아티스트들의 월드투어를 발판으로 4분기 역대 최대 분기 매출 기록했다.

다만 음반 원가율 상승, 블루개러지 MD 매출 비중 확대, 더딴따라 일회성 비용 47억 원 반영으로 영업이익률은 18.5%로 하락했다.

세부적으로 이 기간 콘텐츠 제작비는 395억 원으로 전년 대비 19% 증가했다. 이어 블루개러지 오프라인 팝업행사 및 플랫폼 내재화 등 투자로 분기 매출 289억 원, 영업손실 12억 원 기록하며 부진했다.

이외에도 일회성 비용으로는 '더딴따라' 제작비 47억 원이 반영됐다. 더딴따라는 올해 1분기에도 잔여분이 반영될 예정이다.

지난해 4분기 트와이스, 스키즈, ITZY, 데이식스, XH, NEXZ 신보 발매로 음반판매는 536억 원(YoY +1.4%, QoQ –1.7%) 기록했다.

음원은 이 기간 222억 원(YoY +62.0%, QoQ +60.6%) 기록하며 전년대비 성장폭이 컸다. 특히 음원은 국내에서 DAY 6 음원 성적 호조로 전년 대비 +52.7% 성장했다. 해외시장에서는 회계 처리 변경에 따른 중국 음원 매출 증가로 전년 대비 +63.9% 성장을 기록했다.

공연 매출은 380억 원(YoY +26.%, QoQ +72.2%)으로 일본 트와이스 6회, 미사모 4회, 스키즈 6회, 니쥬 10회, 넥스지 6회 등이 지난해 4분기 모두 반영되며 예상치를 크게 상회했다.

같은기간 MD 매출은 439억 원(YoY +31.2%, QoQ –12.6%)을 기록하며 일본 공연 MD 및 블루개러지 팝업스토어 확대를 통해 기대치에 부합했다.

이로써 JYP는 지난해 글로벌 MASS팬덤 확대에 따른 사상 최대 매출 달성했다.

지난해 음반 매출은 역성장세로 전년대비 –27.5%를 기록했지만 음원 호조로 음원 매출은 전년 대비 +24.8% 증가를 기록했다.

특히 공연 매출 부문은 월드투어 규모 확장하며 전년 대비 +63.9% 증가했지만 MD 매출은 전년 대비 +15.8% 기록하며 공연 매출 성장세를 따라가지 못했다.

또 음반 원가율 상승 및 공연/MD 매출 비중 확대로 감소세. MD 부문에서 오프라인 팝업 23년 1회에서 24년 11회로 확대하며 블루 개러지 OPM 3.4% 기록하는 성과를 기록했다.

JYP는 올해 지난해보다 더 많은 앨범을 통해 음반 매출 성장을 이끌겠다는 복안이다. 또 월드투어를 포함해 대규모 공연을 확대하고 MD 사업 구조 최적화를 통해 성장을 이어갈 전망이다.

이날 JYP는 컨퍼런스 콜에서 올해 음반 20개 (지난해 17회, YoY +17.6%) 이상 발매 예정이라고 설명했다.

이를 통해 공연도 연간 210회(2024년 154회, YoY +36.4%) 이상, 300만명(2024년 210만명, YoY +42.9%) 이상 모객을 목표로 한다고 설명했다.

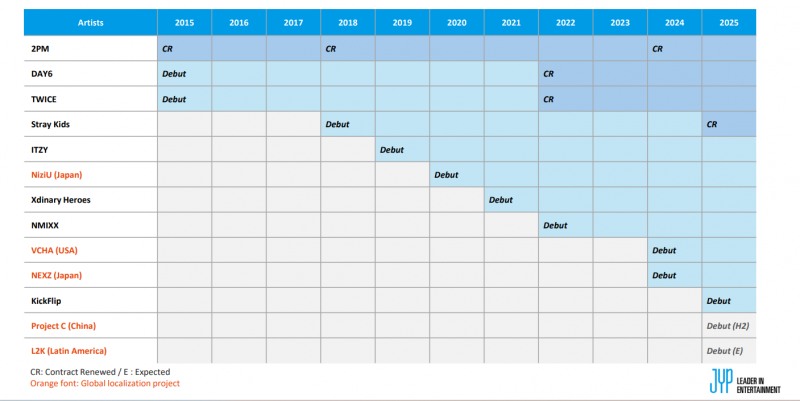

아티스트별로는 DAY6가 케이팝 밴드 최초 서울 고척 스카이돔 입성한다. 올해 5월 스타디움 입성 계획으로 역대 최대 규모 3번째 월드투어 진행 중이다.

트와이스는 연내 새 월드 투어를 계획하고 있다. 또 스키즈는 케이팝 역대 최다 모객수 총 220만명(34개 지역 55회 공연) 진행 중이며 연내 음반 2개 추가 발매 예정이다.

ITZY는 연내 활발한 음반 및 투어를 계획 중이다. 니쥬는 오는 31일 신보 발매 예정이며 하반기부터 2026년까지 21게 지역에서 자체 최대 규모 월드투어 진행할 예정이다.

이외에도 넥스지가 한일 활동 병행 지속 예정이며 음반 발매 및 국내/일본 공연 계획 중이며 VCHA는 콘텐츠 현지화 및 상반기 컴백을 계획하고 있다.

올해 거물급 신인도 준비 중이다. 우선 L2K, Project C(하반기)가 연내 론칭을 목표로하고 있고 내년 새로운 프로젝트를 진행할 예정이다.

MD매출 역시 블루개러지 MD 사업 구조 최적화를 진행 중으로 올해 2분기 JYP SHOP 플랫폼 통합화 완료를 통해 매출 증가를 이어갈 계획이다.

[IR일문일답]

지난해 미반영된 공연 부문 매출 있나

“4분기 트와이스 7월 공연 6회, 니쥬 6,7월 팬미팅 4회, 넥스지 쇼케이스 4분기에 반영됐으며, 4분기에 진행한 공연에 대해서도 모두 4분기에 인식했다. 향후 일본 공연 분기 결산에 맞추어 모두 반영될 예정이다. 다만 다음 분기 실 정산 완료 시 조정 있을 수 있다. 때문에 지난해 1분기는 2023년 29회 일본 공연 분기 반영돼 기저효과로 올해 1분기 공연 매출 감소는 불가피할 전망이다. 일본 분야 매출 적시 반영으로 올한 해 기저효과 나올 수 있다”중국 텐센트 음원 매출 회계 인식 변경 내용은

“중국 텐센트와 음원 계약이 회계방식 변경되며 3년분의 매출을 지난해 4분기 114억 원 인식했다. 때문에 남은 계약 기간 2년 동안 분기에 약 10~15억 원 중국 음원 매출 감소가 예상된다”블

루개러지 내재화 및 통합화 이후 플랫폼 비용 전망은

“블루개러지는 4월 통합 예정이다. 기존 cafe24 서비스 블루개러지로 내재화할 예정이다. 현재 사업 구조 효율화를 진행하고 있는 과정이다. 특히 MD 사업 일부 카테고리 기반으로 효율화 검토 중이다. 방향성이 정해지는 대로 소통할 예정이다”'더딴따라' 비용은 매출 원가나 콘텐츠 제작비에 포함되나

“아니다. 판관비에 반영된다.”스키즈 재계약에 따른 마진율 변경 및 2025년 가이던스는

“스키즈는 정산율이 높은 공연 매출 비중이 증가됨에 따라 마진 희석 영향이 있을 것으로 전망된다. 매출 연간 성장 기대되나 스키즈 재계약 및 신인 매출 비중확대로 OPM의 영향은 예상된다”올해 이닛 활동 계획은

“TOP 5 단체, 유닛, 솔로 등 다양한 계획을 준비 중이다. 이번 계약한 9명에 대해서는 가이던스 주기 어려우나 투자에 집중하는 한해가 될 것으로 본다”이현종 더인베스트 기자 shlee4308@theinvest.co.kr