지난해 순이익 8359억원 흑자 전환

1주당 214원 현금배당, 배당성향 16% 수준

한국전력이 바닥에서 탈출할지 관심을 모으고 있다. 지난해 호실적에다 4년만에 배당을 재개했기 때문이다. 시장은 저평가 늪에서 벗어나 주가가 반등할 것으로 전망하고 있다.

◇4분기 일회용 비용으로 시장기대치 밑돌아, 내용은 나쁘지 않아

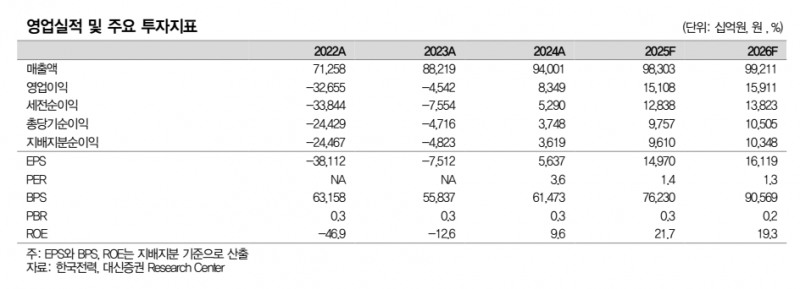

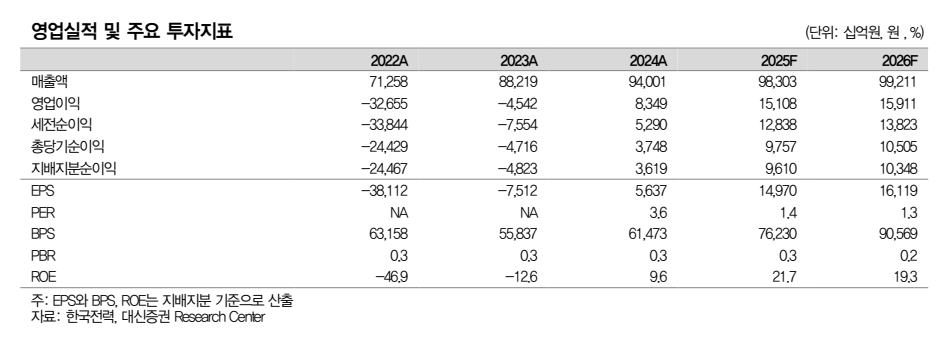

한국전력이 암흑의 터널을 탈출할까? 한국전력의 성적표가 나왔다. 4일 금융감독원 전자공시시스템에 따르면 한국전력은 지난해 4분기 연결기준 매출액 24.13조원(+7.2%, 이하 YoY, 전년 대비), 영업이익 2.40조원 (+40.7%)을 기록했다. 영업이익은 시장눈높이인 2.85조원을 밑돈 수준이다.

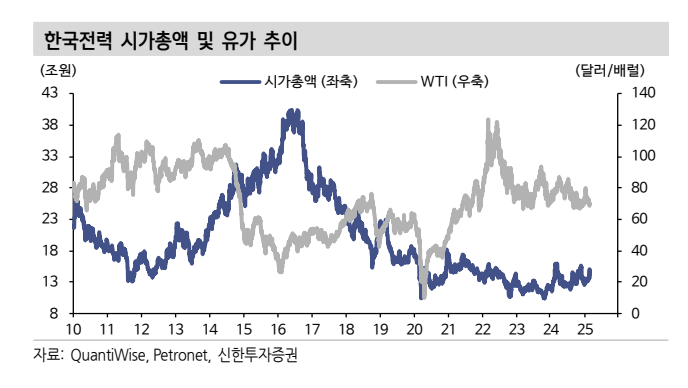

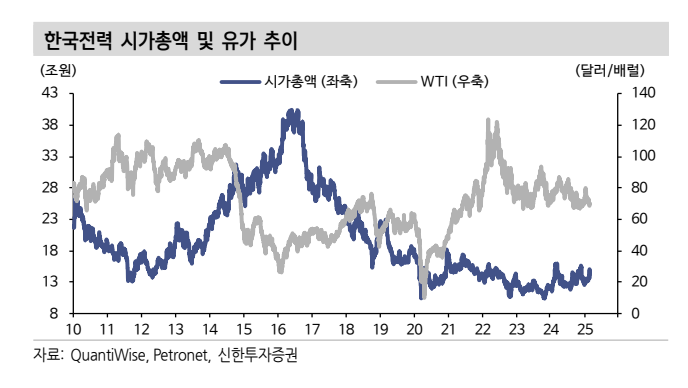

에너지 가격 하향 안정화로 연료비(4.9조원, -7.7%) 감소, SMP(계통한계가격) 하락 (-10.9%)으로 구입전력비(7.8조원, -1.5%) 감소했다. SMP(계통한계가격)는 전력량에 대해 전력거래 시간대별로 적용하는 전력시장가격을 뜻한다.

지난해 10월 요금 인상 효과에도 월성 2•3•4호기 정비 비용이 발생했다. 해외 사업(이집트 엘다바 원전 등) 원가 증가 등으로 수선유지비(1.3조원, +67.5%) 및 기타 영업비용(4.4조원, +28.7%) 증가했다.

일회성 요인도 실적개선에 발목을 잡았다. UAE(아랍에미리트) 원전 추가 비용 관련 충당금도 반영됐다. UAE 원전 추가비용은 10억달러으로 추정된다. 한국전력은 UAE 측에 관련 비용을 먼저 정산 받은 뒤 한국수력원자력(이하 한수원)에 관련 비용을 지불하기를 원하는 반면 한수원은 한국 전력에게 먼저 정산해 주기를 요구하고 있다.

허민호 대신증권 연구원은 “한국전력 별도법인은 이와 관련 비용을 지난해 4분기 실적에 반영했으나, 구체적인 금액은 밝히지 않고 있다”며 "2025년 한국전력 별도법인은 한수원과 합의 여부에 따라 UAE 원전 공사비 관련 추가 충당금 발생할 수 있다”고 말했다.

송유림 유진투자증권 연구원은 "연료비/구입전력비 감소까지 더해지며 영업이익은 무난히 두 자릿수 증가를 기록했다"며 "그러나 기타영업비용(+9,750억원)과 수선유지비(+5,220억원)가 예상보다 크게 늘며 시장기대치를 하회했다”고 분석했다.

1년으로 기간을 넓혀 보면 시장눈높이에 충족했다.

한국전력은 지난해 기준연결 순이익 3조 6186억원, 별도 기준 8359억원의 순이익으로 흑자 전환했다. 실적 개선을 바탕으로 2024년말 기준 차입금은 125조원으로 전년 대비 2.5% 줄었다.

류제현 미래에셋증권 연구원은 "지난해 산업용 전기의 단가인상 등 요금인상 효과로 탑라인 증가가 실적호조로 나타났다"며 “환율 상승에도 LNG(액화천연가스) 단가도 하락하며 실적개선에 힘을 보탰다”고 말했다.

◇실적반등 계기로 배당 재개, 저평가 매력 커져

눈에 띄는 대목은 지난해 실적반등을 계기로 배당을 4년 만에 재개했다는 점이다. 지난해 1주당 현금배당은 214원(시가배당율 1%)으로 배당성향은 약 16%에 이른다.

송유림 한화투자증권 연구원은 “실적 발표와 함께 배당 공시도 이뤄졌다”며 “DPS 214원, 시가배당률 1.0%(배당기준일 ‘24년 말)로 별도 순이익 8360억 원의 16.4% 수준”이라고 말했다.

전문가는 주가에 발목을 잡은 배당이 재개되며 시장에 저평가해소의 시그널을 줬다는데 의미를 두고 있다.

허민호 대신증권 연구원은 “대규모 실적개선이 예상됨에도 주가 상승이 어려웠던 이유는 배당 관련 불확실성 때문”이라며 “배당 결정으로 불확실성은 해소됐다”고 말했다.

시장은 올해 배당은 더 늘어날 것으로 분석하고 있다. 무엇보다 올해 실적개선이 기대되기 때문이다.

신한투자증권은 올해 연결 영업이익 12.7조원(+51.8%, OPM +12.7%)으로, 대신증권은 2025년 연결기준 영업이익 15.11조원 (+81.0%)으로 전망하고 있다. 환율상승에도 원가하락이 상쇄하며 실적개선이 계속될 것으로 입을 모은다.

최규현 신한투자증권 연구원은 “전반적인 경기 둔화로 전력 판매량 감소(-0.7%) 예상한다”며 “그러나 요금 인상 효과 지속, 에너지 가격 하향 안정화 지속에 따라 증익 기조는 유지될 것”이라고 말했다.

허민호 대신증권 연구원은 “환율 10원/달러 상승할 때 비용은 2900억원 증가한다”며 “그러나 유가 1 달러/배럴 하락 시 영업이익 3130억원 증가, 석탄가격 1달러/톤 하락 시 영 업이익 820억원 증가하는 점을 감안하면, 지금까지의 환율 상승 효과는 유가, 석탄가격 하락으로 대부분 상쇄될 수 있을 것”이라고 내다봤다.

실적개선에 무게가 실림에 따라 주가도 저평가에서 벗어날 것이라는 분석도 나온다.

류제현 미래에셋증권 연구원은 “배당에 대한 실망감(214월, 배당수익률 1%), UAE 관련 비용 증가 우려에 주가가 하락하며, 주가는 PBR(주가순자산비율) 0.3배(2025년 기준) 수준에 머물고 있다”며 “재무안정화, 실적개선이 지속될 수 있다는 점을 감안하면 밸류에이션 정상화(역사적 평균PBR 0.4배)는 가능하다”고 말했다.

송유림 한화투자증권 연구원은 “지난해 4분기 비용 이슈로 1분기 실적을 확인해야 한다”며 “실적 개선의 방향성은 뚜렷한 것을 감안하면 PBR은 0.29배 수준으로 저평가 매력이 있다”고 덧붙였다.

권준호 더인베스트 기자 jhkwon@theinvest.co.kr