중국시장의 재개화 SM 주목....돌아온 블랙핑크 YG패밀리의 정점은 2025년

뉴진스에 무너진 하이브 6월 완전체 BTS 기대감...저평가 매력 우등생 JYP도

지난해 앨범판매 부진으로 성장이 정체된 것 아니냐는 의심을 받은 엔터 관련주식들이 올해 반등하는 모습을 보이고 있다.

여기에 중국이 8년 만에 한한령(한류 콘텐츠 금지령)의 족쇄를 푼다는 소식까지 전해지고 있어 관심이 뜨거워 지고 있다.

그러나 한한령 관련 뉴스와 함께 주가가 급등했던 엔터주들은 이내 저항선을 뚫지 못하고 곧바로 무너져 내리며 여전히 엔터주들에 대한 회의적 시선이 큰 것을 확인시켜 줬다.

다만 증권가는 K팝 공연 등이 실제로 중국 당국의 허가를 받을 수 있을 것이란 기대감 이외에도 올해 BTS와 블랙핑크 등 대형 아티스트들의 복귀하 기정 사실화 된 만큼 엔터주에 대한 투자는 성공 가능성이 크다는 입장이다.

25일 증권가등에 따르면 중국 정부는 이르면 오는 5월께 한한령을 풀 계획인 것으로 파악됐다. 한한령은 한국의 사드(고고도 미사일방어체계) 배치에 대한 보복으로 지난 2017년 시행됐다.

현재까지 중국은 공식적으로 한한령을 인정한 적이 없어 실제 5월께 중국이 K팝 등 한국 문화행사를 풀어줄 지는 의문이다 .또 한한령이 비공식 조치이기 때문에 실제로 해제되었다고 하더라도 공식적으로 선언하기 보다는 한국의 드라마가 방영되거나 게임 판호, K팝 공연 등을 승인하는 방향으로 해제가 이뤄질 가능성이 크다.

이는 중국이 현재 내수 부양 등의 정치적 이슈와 맞물려 위축된 소비 심리를 개선하고 주변국과의 외교 관계를 개선 시키기 위해 공을 들이고 있기 때문이다.

또 오는 3월에 중국의 민간 문화사절단이 실제로 한국에 파견을 오고 긍정적인 대화가 오간다면 또 한번 한한령 해제 뉴스가 나오면서 상황이 좀 더 구체화 될 것으로 전망된다.

◆중국시장의 재개화...SM을 주목

그렇다면 만약에 중국이 풀린다면 어느 기업이 가장 유리할까? 한한령이 해제된다면 엔터사 중 최대 수혜주는 단연코 SM엔터이라는 평가가 크다.

SM은 NCT나 EXO 등등 여러 그룹들은 서구권보다는 중국에 인기가 높다. 또한 웨이비라는 중국 멤버들로 구성된 현지화 그룹도 보유 중이어서 SM의 성장 가능성이 가장 높다.

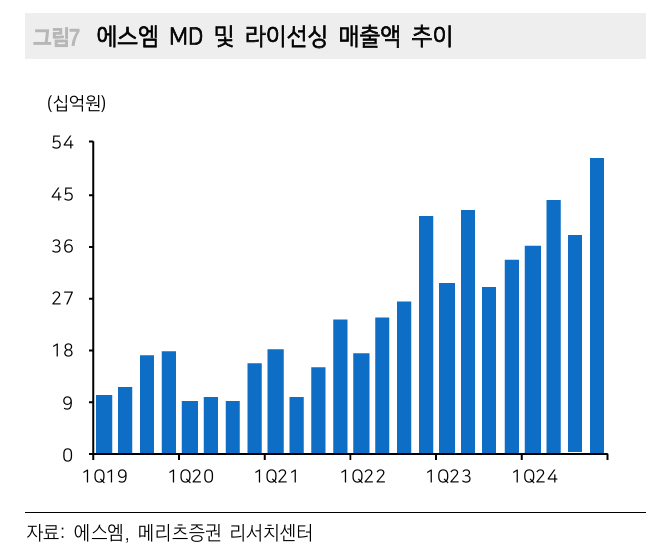

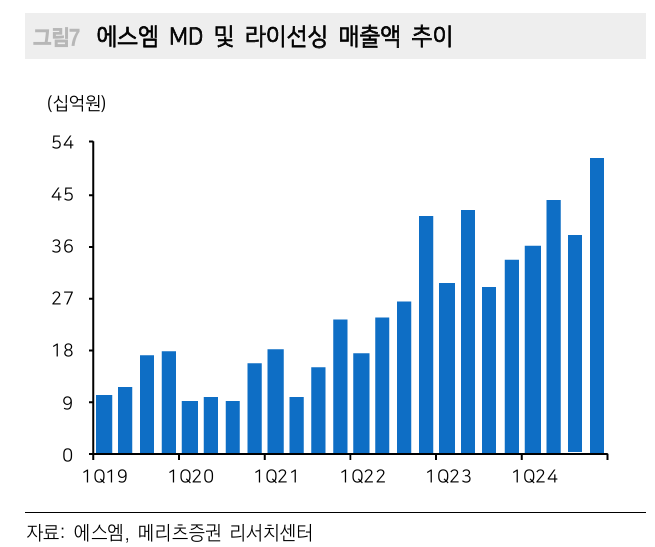

SM은 지난해 4분기 매출액은 2,738억 원, 영업이익은 340억 원으로 시장 컨센서스 상회했다.

별도 실적의 서프라이즈가 MD 매출 호조로 나타나며 실적에 긍정적 영향을 미친 셈이다.

지난해 SM은 SMC 등 자회사들의 실적의 개선이 이뤄지며 SM 3.0의 전사적인 비용 효율화의 성과가 나타나기 시작했다는 점에서 긍정적이다.

여기에 발행주식대비 1.97%인 45만 8,937주의 자사주 소각까지 발표하며 거버넌스 개선이 보이는 상황도 SM에 긍정적인 영향을 줄 것으로 보여진다.

중국이 열리고 자회사들과 함께 좋아지는 방향성을 보여준다면 에스엠은 올해 주가 성장이 가장 기대되는 엔터사 중 하나다.

◆YG패밀리의 정점은 2025년

더 커진 월드투어와 함께 돌아올 블랙핑크도 중국 시장 개화시 반사 효과가 클 전망이다.

현재 블랙핑크의 월드투어 일정이 일부 공개되었는데 13회 모두 다 스타디움급의 대규모 공연장이다.

앞서 블랙핑크는 born pink 월드투어에서 66회의 공연동안 180만명의 관중을 동원했다. 이는 1회당 평균을 계산하면 약 2.7만명이 콘서트를 찾은 셈이다.

이번 공연 같은 경우 현재 나온 공연장의 실모객수를 보았을 때 회당 평균 3.5~4만은 기대할 수 있을 것 같다.

YG는 블랙핑크가 콘서트를 진행했던 2023년 당시 매출액 5,692억 원, 영업이익 869억 원을 기록하며 여러 분기동안 어닝서프라이즈를 기록했다.

때문에 이번 2025년 하반기~2026년은 와이지엔터테인먼트의 실적 모멘텀은 생각보다 강할 수 있다.

여기에 베이비몬스터도 데뷔 9개월만에 월드투어를 시작하는 등 본격적으로 성장궤도에 오르기 시작했다.

여기에 올해 2ne1 콘서트처럼 빅뱅도 내년에 20주년 콘서트를 진행할 가능성이 있어 YG의 경우 호재가 악재보다 많다.

블랙핑크가 7월부터 콘서트를 한다면 앨범도 최소 6월 중순경 공개될 것으로 보여 YG엔터를 매수하려면 블랙핑크 컴백전과 현재 시점에서 주가가 하락하는 시점이 적기로 분석된다.

◆뉴진스에 무너진 하이브 6월 완전체 BTS가 온다

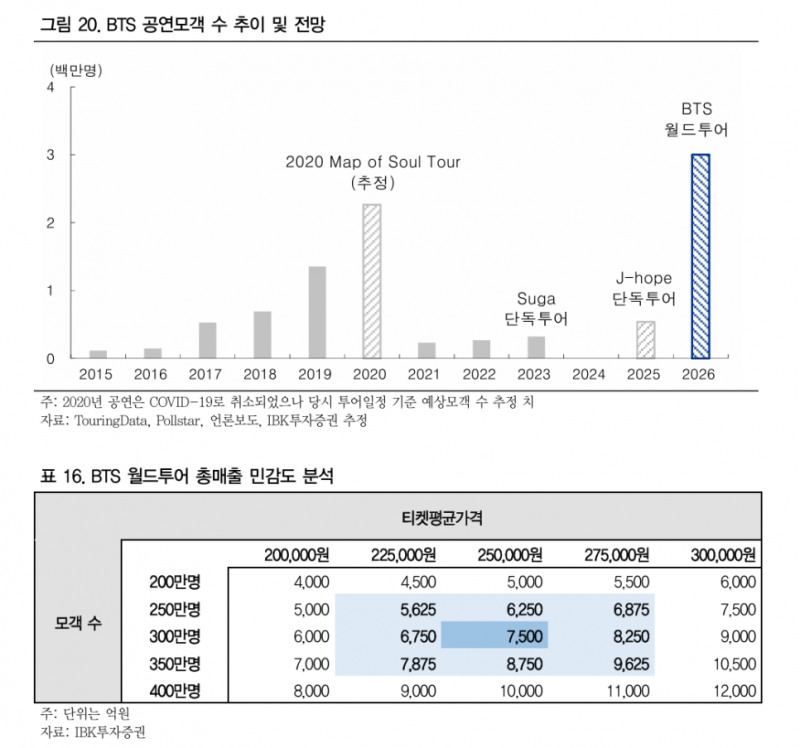

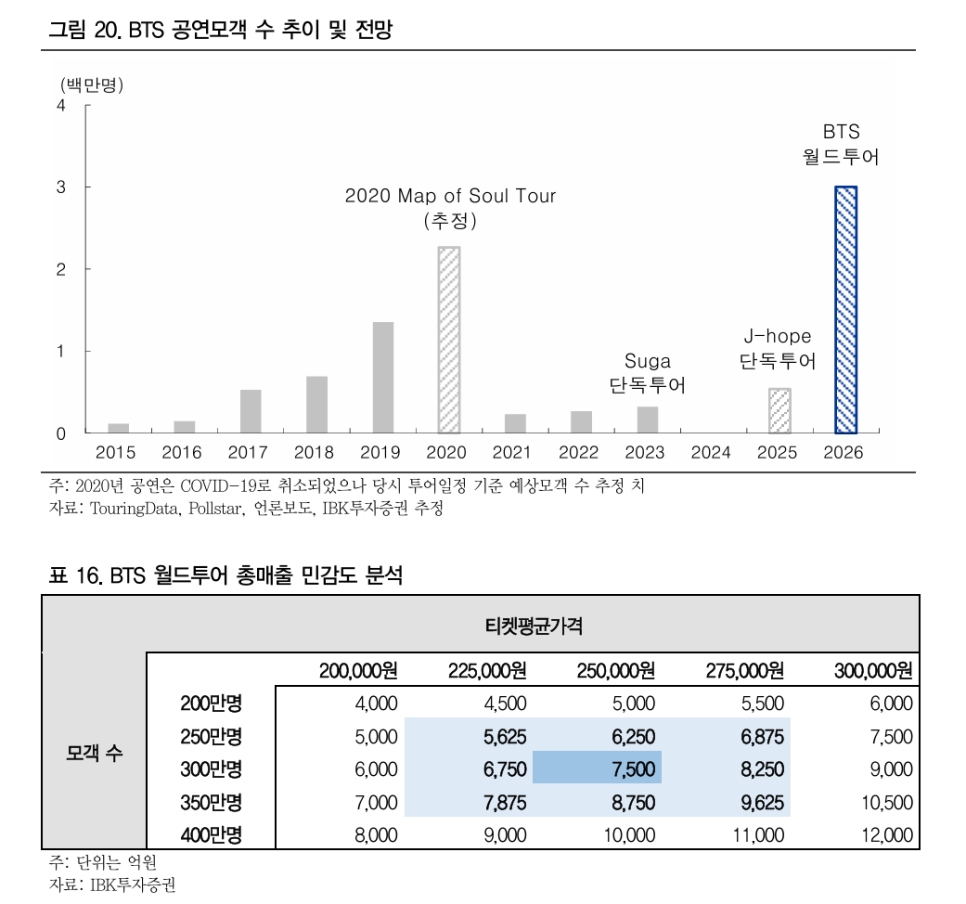

케이팝 역사상 가장 강력한 그룹인 BTS가 6월에 모두 군대를 전역하면서 완전체가 된다. 하이브는 사실 올해 매력적인 투자포인트가 많다.

BTS의 하반기 말 컴백, 위버스 유료화, 뉴진스와의 분쟁은 뼈아프지만 멀티레이블이라는 시스템으로 나온 여러 저연차 아티스트들의 성장 지속되고 있다..

BTS 완전체는 정말 역대급 규모의 월드투어와 콘서트가 진행될 가능성이 크다. IBK투자증권 김유혁 애널리스트의 전망에 따르면 BTS 컴팩에 콘서트로 최소 7500억 원에서 9625억 원을의 매출이 기대된다.

대신증권 임수진 애널리스트는 BTS 콘서트 매출 8000억 원에 MD매출까지 총 1.5조 원의 효과를 점쳤다.

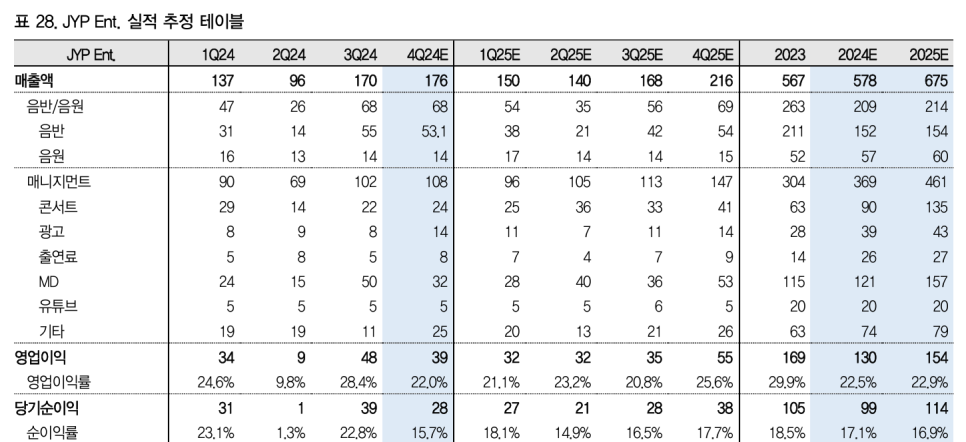

◆우등생 JYP...가장 저평가 매력

JYP는 신인과 기존 아티스트들의 조화가 가장 잘 이뤄진 기업이다. 특히 엔터사들의 고질적인 문제인 아티스트들의 문제가 없고 꾸준한 이익을 내고 있다.

큰 성장 기대감에 가장 많은 주목을 받았지만 지난해 가장 주가가 많이 하락한 엔터사다. 때문에 엔터 주가가 상승시 가장 높은 상승률을 기록할 가능성이 크다.

올해 JYP와 관련해 몇 가지 투자 포인트를 살펴보면 우선 올해 데뷔한 JYP 신인 킥플립의 무한 성장성이다. 킥플립은 앨범 초동 27만장, 현재까지 전체 판매량 32만장, 유튜브 구독자 33만, 틱톡 팔로워 120만 돌파 등 기록하며 성공적인 데뷔를 이뤄냈다.

여기에 글로벌 시장에 BTS급 파워로 성장한 스트레이키즈도 올해 JYP실적을 책임질 가능성이 크다.

그룹 스트레이 키즈는 현재 월드투어 ‘Stray Kids World Tour <dominATE>’(<도미네이트>)로 전 세계 220만 관객을 동원하고 단일 투어 기준 ‘K팝 역대 최다 모객’ 신기록을 수립할 예정이다.

다만 현재 시장의 분위기를 살펴보면 스트레이키즈의 월드투어는 너무 반영되지 않은 상황이다.

흥국증권 김지현 애널리스트는 JYP의 2025년 실적 추정을 통해 공연이 yoy 47% 성장, MD가 yoy 11% 성장하는 것으로 추정했다.

김유혁 애널리스트는 콘서트 매출 YoY 50% 성장, MD 매출 YoY 30%로 추정하고 있다.

그런데 가장 콘서트에서 높은 부분을 차지하는 스트레이키즈의 월드투어는 24년 하반기부터 시작하여 2024년까지 19회의 콘서트를 진행해 지난달 발표한 공연 횟수는 총 55회다.

즉, 현재 기준으로만 남은 콘서트가 36회라는 것이다. 그런데 모객수 기준으로 보면 스트레이키즈는 24년에 진행한 아시아 지역의 월드투어보다 25년에 진행하는 북미, 유럽, 남미 위주의 월드투어가 평균적으로 규모가 더 크다.

사실상 모객수 기준으로는 현재 2배 이상의 일정이 남아있고 아직 추가 콘서트가 더 나올 수도 있다.

여기에 지난해 아시아 지역보다 북미/유럽 지역의 콘서트 티켓 가격이 대략 2배 정도 비싸다.

결과적으로 스트레이키즈의 콘서트만 제대로 반영해도 애널리스트들이 제시하는 올해 콘서트 매출은 넘을 수 있을 것으로 추정된다.

여기에 하반기에 트와이스의 월드투어까지 진행된다면 2025년의 콘서트 매출 추정은 증권가의 잠정치를 훌쩍 뛰어 넘을 수 있을 것으로 보인다.

올해 엔터사들은 단기적으로 SM을 필두로 하이브와 YG의 모멘텀이 좋고, 장기적으로는 JYP의 성장성이 기대된다.

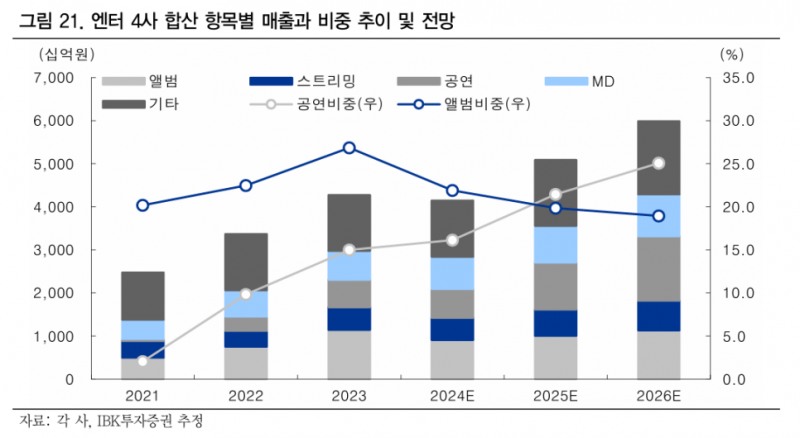

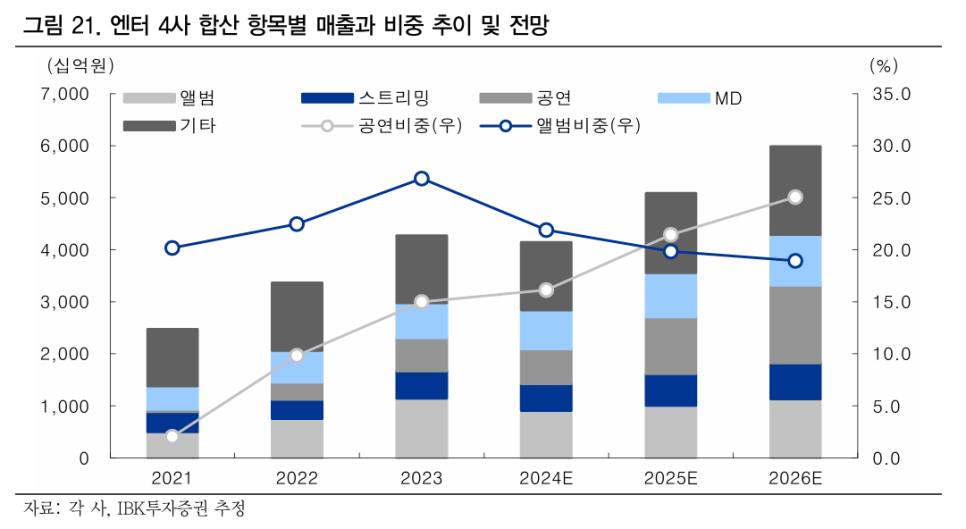

특히 올해는 엔터사 별로 콘서트와 MD 매출 성장을 앨범 판매량보다 더 주목해서 봐야 실적 성장성을 확인할 수 있을 것으로 보여진다.

이현종 더인베스트 기자 shlee4308@theinvest.co.kr