‘니케’와 ‘스텔라 블레이드’가 견인한 실적 올해 중국 시장서 성공 요인으로 작용 커

1월 ‘Project Witches’의 게임성 확인으로 2027년 이후 신규 성장 동력 확보 기대감

게임업계의 후발주자인 시프트업이 지난해 호실적을 기록한데 이어 올해 니케와 스텔라 블레이드의 선전을 발판으로 한 단계 도약이 가능할 전망이다.

특히 올해부터 장기적으로 중국시장에서의 성과 기대감에 더해 단기적으로 MSCI편입 이슈까지 겹치며 장단기 주가 상승 요인이 충분하다는 분석이다.

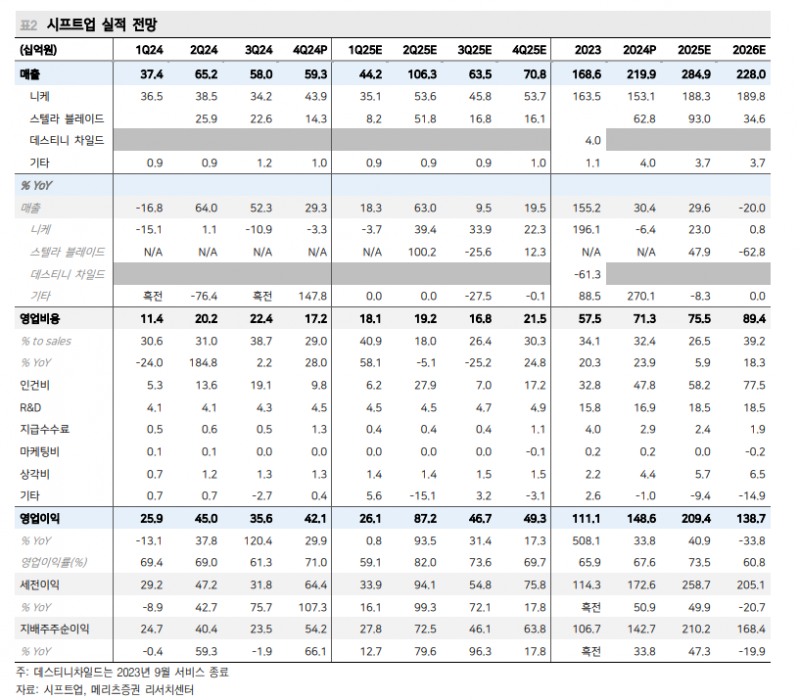

13일 게임업계에 따르면 시프트업은 지난해 콘솔 신작 흥행 등의 영향으로 연간 매출이 전년 대비 30.4% 증가한 2199억 원을 기록했다.

영업이익은 같은 기간 33.8% 증가한 1486억 원이다. 또 지난해 4분기 매출은 593억 원으로 전년 동기 대비 29.3% 증가했다. 4분기 영업이익은 같은 기간 29.9% 증가한 421억 원을 기록했다.

지난해 4분기는 매출의 경우 시장 예상치 상회했고 영업이익은 컨센서스에 부합하는 결과다.

다만 게임산업이 지난해 최악의 어려움을 겪은 것에 반해 상당부분 실적이 선방했다는 평가다.

세부적으로 시프트업의 지난해 4분기 매출은 593억 원(YoY +29.3%, QoQ +2.1%)으로 시장 예상치(558억원)을 상회했다.

영업이익은 421억 원(YoY +29.9%, QoQ +18.2%)으로 컨센서스(415억 원)을 소폭 상회했다.

시프트업의 실적은 ‘니케’와 ‘스텔라 블레이드’가 견인했다.

이 기간 ‘니케’ 매출은 유저 트래픽 견조하게 유지되는 가운데 2주년 업데이트 진행으로 439

억 원(YoY -3.3%, QoQ +28.2%)을 기록했다.

또 ‘스텔라 블레이드’는 PS5 Pro 타겟 성능 개선 업데이트와 ‘니어오토마타’ 콜라보레이션, 블랙프라이데이 프로모션 진행하며 143억 원 매출을 기록했다.

다만 영업비용(172억 원) 중 인건비는 별도 상여금 지급이 없음에 따라 YoY -10.5%, QoQ -

48.7% 감소한 98억 원 집행되며 비용을 감소했다. 변동비는 일시 인식 비용(스텔라 블레이드 관련 엔진 로열티 수수료, 일시 지급 IP 비즈니스 수수료) 등 인식되며 44억 원 기록했다.

콘솔게임이 꾸준한 수익을 안겨준다는 점에서 올해 역시 이 게임의 성장세는 유지될 것으로 전망된다.

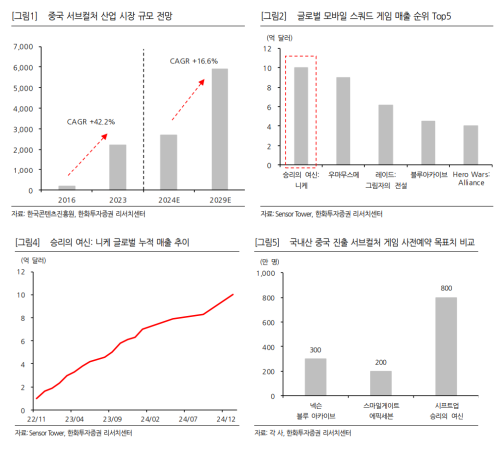

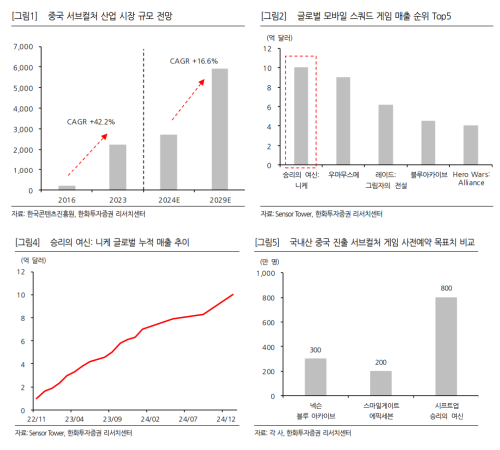

또 올해는 중국 판호 가능성과 플랫폼 확장으로 시프트업의 성장성이 기대된다.

‘니케’의 경우 2주년 이벤트 및 신년 이벤트를 거치면서 우호적인 매출 및 유저 지표를 유지하고 있다. 특히 이와 같은 IP 파워의 유지는 올해 중국 출시를 준비하는 만큼 중국에서의 흥행 가능성을 높일 것으로 판단된다.

앞서 니케는 중국시장에서 올해 1월 9일 사전예약 개시 이후 약 1개월 간 286만 명의 사전 예약자수를 달성했다. 또 텐센트의 마케팅 본격화를 통해 오는 5월 출시 시까지 목표치인 800만 명 달성 전망하고 있다.

중국을 제외 한 글로벌 출시 당시 지표(사전예약 300만, 출시 초기 MAU 85만 명) 고려하면 중국의 검열을 감안하더라도 니케(중국)은 올해 최소 675억 원의 매출 기여가 가능할 것으로 보여진다.

‘스텔라 블레이드’역시 시프트업의 성장을 가속화 하는 원동력이 될 것으로 보인다.

‘스텔라 블레이드’는 출시 이후에도 지난해 2분기 보스 챌린지 모드 & 신규 스킨 업데이트,

3분기 여름 이벤트, 4분기 뉴 포토모드 & 니어 오토마타 콜라보레이션 등 지속적 업데이트 하며 경쟁력을 증명 받았다.

특히 ‘스텔라 블레이드’ 이 같은 IP 강화로 글로벌 팬덤을 확립하고 있으며, 넓은 이용자층을 확보하고 있어 올해 2분기 Steam 플랫폼 출시 후 연간 629억 원 매출 기여가 전망된다.

시프트업의 이 두 IP는 PLC 초기의 히트 IP로 올해에도 지역 및 플랫폼 확장을 통해 시프트업의 성장 동력이 될 것으로 전망되는 이유다.

이외에도 올해 1월 ‘Project Witches’의 게임성 구체화를 통해 2027년 이후의 신규 성장 동력 확보 기대감 역시 형성될 수 있을 것으로 예상된다.

더불어 최근 MSCI 스몰캡 지수에 편입되며 수급상황도 긍정적이어서 단기적 주가 상승 요인과 더불어 장기적 실적 증가세가 가능할 전망이다.

이현종 더인베스트 기자 shlee4308@theinvest.co.kr