1년 내 주주환원 예상금액은 2.5조 원 제시

국내 리딩 벌크운송사로 도약

HMM이 기업가치제고계획을 발표하며 시장의 눈길을 끌고 있다. 주주환원을 확대하는 것이 핵심이다. 기업가치제고계획을 디딤돌로 저평가를 해소할지도 관심사다.

◇연평균 매출 성장률 9%, ROE(자기자본이익률, 3년 평균) 4% 등 목표제시

"밸류업으로 주가에 날개달까?" HMM이 기업가치제고계획을 내놓았다.

5일 금융감독원 전자공시시스템에 따르면 HMM은 밸류업 카드를 빼들었다. 목표는 연평균 매출 성장률 9%, ROE(자기자본이익률, 3년 평균) 4%의 안정적이고 지속적인 수익이다.

주주환원을 보면 중장기에 2030년까지 배당성향 30%와 시가배당율 5% 가운데 작은 금액 이상으로 주주환원을 확대한다. 앞으로 1년 내 주주환원 예상금액은 2.5조 원(2024년 결산배당 포함) 이상으로 제시했다.

HMM측은 '2030년까지 중장기전략 투자(23.5조 원)를 통해, 2030년 이후의 추가적인 성장을 위한 기반을 마련했다”며 “친환경 경쟁력 확보 기반으로 글로벌 미드타이어(Mid-Tier) 규모의 컨테이너 사업 역량을 강화하고, 벌크운송사업 확장 및 안정적인 포트폴리오 구축을 통한 국내 리딩 벌크운송사로의 도약하겠다"고 밝혔다.

시장은 기대가 현실이 될 수 있다고 분석하고 있다.

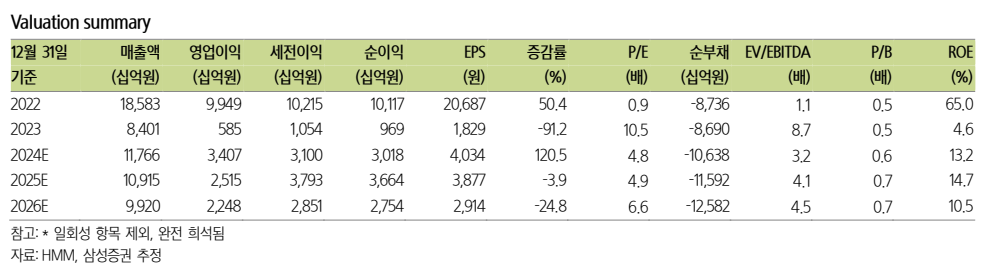

삼성증권에 따르면 HMM의 중장기 기업가치제고 가이던스는 2030년까지 연평균 매출 성장률 9%와 3년 평균 ROE 4%다. 2030년까지 컨테이너선과 벌크선 선대를 각각 155 만TEU, 1256만 DWT로 2024년 대비 각각 98%, 70% 확대하고, 주력 라인업(Top-line) 성장을 달성할 계획이다.

김영호 삼성증권 연구원은 “연평균 ROE 4%는 매우 보수적인 가이던스라고 판단된다”며, “지난 2020년 이후 ROE가 가장 저조했던 2023년 4.5% 대비 해서도 소폭 낮은 수준”이라고 평가했다.

이를 바탕으로 DPS(주당배당금)을 추정했다. 지난해 추정 순이익 3조 원을 감안하면 배당성향 30%에 기반한 배당금은 주당 1030원 수준으로 추정된다. 4일 종가 1만8460원 기준으로 배당수익률 5%를 감안하면 DPS는 930원 수준이다. 이에 따라 2024년 배당금은 960원 이상이 될 것으로 추산되며 총 배당액은 약 8500억 원 수준으로 전망된다.

김 연구원은 “자사주 매입 규모는 최대 1.65조 원으로 예상되며 주식 수는 8600만여 주 수준”이라며 “ 4월 전환 예정인 197회차 전환사채 규모가 1.44억 주로 16.3%의 희석이 우려되었으나, 자사주를 감안하면 희석률은 6.6%로 축소될 수 있다”고 말했다.

◇특별 배당과 자사주 매입에 대한 기대감 높아

미래에셋증권은 1년 안에 2.5조원의 주주환원을 발표한 점에 의미를 뒀다. 2024년말 주식수 기준 2.5조원은 주당 약 2800원, 잔여 전환사채 전환을 감안할 때 2400원에 해당하며, 최근 주가 대비 약 12~15%에 이른다.

류제현 미래에셋증권 연구원은 "앞으로 특별 배당과 자사주 매입에 대한 기대감이 높아질 것”이라고 내다봤다.

눈에 띄는 사실은 기업가치제고계획을 현실로 바꿀 재무여력도 있다는 것이다.. 지난해 3분기 말 기준으로 15조 원 내외의 현금성자산을 보유하고 있으며, 자본총계가 24조원을 웃돌고 있다. 2030년까지 중장기적으로 23.5조원(컨테이너 선 16.9조원, 벌크선 5.6조원)을 투자하여 컨테이너선 130척(155만TEU, 2024년 대비 70% 성장), 벌크 부문(탱커, 벌커) 110척(12569만TEU, 2024년 대비 100% 성장)을 확보할 예정이다

엄경아 신영증권 연구원은 “주주환원 정책에 있어서 중장기적인 환원금액 확대는 장담할 수 없으나 중단기적은 환원정책의 실행가능은 매우 높다”며 “주주환원에 배당 뿐만 아니라 자사주의 매입/소각이 포함돼 실질적인 주당 가치 상승 움직임을 기대해볼 수 있다”고 말했다.

아울러 4분기 실적도 나쁘지 않을 전망이다.

하나증권은 4분기 컨테이너선 매출액은 전년 동기 대비 58% 증가한 2조 6650억 원으로 추정했다.

벌크선은 4분기 시황 저조에 따라 매출액은 21%(YoY:전년 대비) 감소한 2560억 원으로 예상했다. 용선료 증가에도 불구하고 연료비 감소 효과로 4분기 영업비용은 6% 증가에 그칠 것으로 추정되기 때문에 영업이익은 8615억 원(+1934% (YoY), 영업이익률 28.7% (+26.6%p))로 전망했다.

이에 따라 2025년 매출액은 10.6조원(-8% (YoY)), 영업이익은 1.92조원(-43%, 영업이익률 18.0%)으로 추정했다.

안도현 하나증권 연구원은 “컨테이너선 해상운임이 기존 예상 대비 높은 수준에서 유지될 수 있는 것을 감안하면 추정치를 상향조정했다”며 “2025년 글로벌 컨테이너 물동량(톤마일 기준)은 3% (YoY) 증가하는데 비해 공급 증가율은 6%로 높고, 트럼프 취임 이후 물류 불확실성은 일정부분 해소될 것”이라고 내다봤다.

권준호 더인베스트 기자 jhkwon@theinvest.co.kr