4분기 영업이익 1461억 원, 어닝쇼크

관세 등 트럼프발 후폭풍, 실적에 걸림돌

LG전자가 지난해 양호한 성적표를 내놓았다. 매출, 영업이익도 늘었으나 시장의 기대에 못 미친다는 평이다. 시장은 지지부진한 주가가 회복하기 위해 새로운 성장동력이 필요하다고 지적하고 있다.

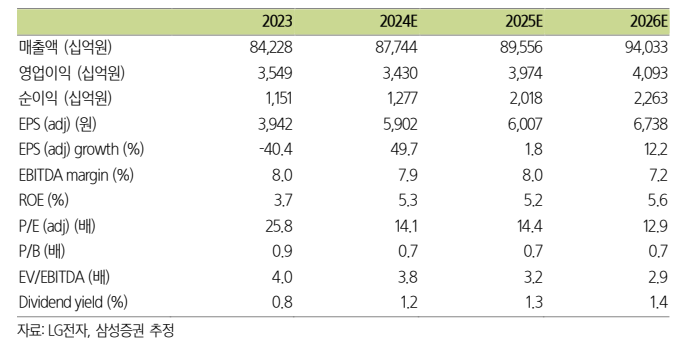

◇ 지난해 매출은 87조 7442억 원, 2022년 이후 사상최대

'한방이 필요하다" LG전자가 지난해 성적표를 내놓았다.

21일 금융감독원 전자공시시스템에 따르면 LG전자는 지난해 매출은 87조 7442억 원으로 전년 대비 6.7% 늘었다. 이는 2022년(82조 5215억 원)에 이후 2년 만에 최대 수준이다.

반면 영업이익은 줄었다. 3조4304억 원으로 전년보다 6.1% 줄었다.

지난해 4분기 실적은 부진했다. 4분기를 떼놓고 보면 매출 22.8조 원으로 전년 대비 0.2% 소폭 늘었다. 문제는 영업이익이다. 영업이익은 1461억 원으로 -53% 급감했다.

서지범 신한투자증권 연구원은 "3분기에 이어 아쉬운 실적”이라며 “컨센서스 대비 영업이익이 63% 밑돌았는데, 이는 주요 사업부 컨센서스 대비 매출액 및 영업이익이 감소했기 때문”이라고 말했다. .

4분기 주요 사업부문을 보면 H&A(가전) 매출액 7.4조원, 영업적자로 추정된다. 이는 B2C에서 물류 및 재고 건전화 영향에 따른 비용이 증가한 탓이다.

HE(홈엔터테이먼트), VS(자동차 부품) 등 주요 사업도 직격탄을 많았다. 시장영업이익 추정치 대비 HE 71%, VS 76% 밑돌았다. BS(비즈니스 솔루션) 적자폭 확대가 결정적 영향을 미쳤다.

문제는 올해 전망도 불투명하다는 전망이다. 하나증권은 LG전자의 별도 기준 2025년 매출액은 68.1조 원으로 전년대비 0.6% 증가한 반면 영업이익은 2.7조원으로 전년대비 3.3% 감소할 것으로 전망했다

무엇보다 트럼프발 후폭풍이 걸림돌이다. LG전자 전사 매출에서 미국이 차지하는 비중은 26% 내외로 추정된다

김록호 하나증권 연구원은 “미국 및 글로벌 경기 회복이 지연되는 가운데 트럼프 정권 아래 관세 이슈에 전반적인 비용 증가가 예상된다”며 “관세 부과로 인해 판매 가격을 올릴 경우의 소비 둔화 또는 관세로 인한 비용 증가에서 자유롭기는 어려운 상황이다”고 말했다. 미국 내 생산 법인 활용으로 관세이슈를 얼마나 최소화할지가 주요한 실적변수라는 것이다.

◇전장 솔루션(SDV), 미국 전기차 충전 등 신사업 성장 관건

실적부진에 주가가 흔들리며 투자자의 눈길은 LG전자의 반등을 이끌 신성장동력에 쏠리고 있다.

삼성증권은 LG전자의 성장동력을 크게 현금흐름 확보와 신사업 성장으로 제시했다. 먼저 주력 사업인 가전과 TV에서 추가 현금 흐름을 확보하는 것이다. 가전에서의 구독서비스가 한국에서 성공적으로 정착하고 있으며 TV의 WebOS는 선순환 효과가 일어나고 있다.

다음은 전장 솔루션(SDV), 미국 전기차 충전 사업, 공조시스템과 스마트팩토리 사업, 로보틱스 등 사업들의 성장이다.

이종욱 삼성증권 테크팀장은 "4분기 비용증가와 이익 감소는 불가피한 현실이 아니라 상황 변화에 대처하는 선택에 가깝다”며 “수익성을 지키기 위해 매출 감소를 감당한 것이 아니라 기대보다 더 많은 마케팅 비용을 써서 유통 재고를 소진시킨 셈이다”고 말했다.

이 팀장은 “미래 상황에 대처하기 위해 커다란 조직 개편을 실행했고, 그 전에 비용 구조를 가볍게 만들려고 노력했다”며 “자율주행과 데이터 시대를 맞아 기업가치는 신성장 동력의 성장을 점진적으로 반영할 것”이라고 내다봤다.

주가는 기대가 아니라 우려가 반영됐다는 평이다.

이종욱 삼성증권 테크팀장은 “재고전략 등 보수전략을 반영하여 올해 영업이익을 4% 하향한 3.97조원으로 추정한다”며 “올해 예상 PBR(주가순자산비율) 0.7배는 성장의 옵션이 전혀 반영되지 않은 주가 수준”이라고 말했다.

김록호 하나증권 연구원은 "지난해 4분기 부진한 실적과 2025년 영업환경 악화에 대한 우려는 주가에 반영중인 것으로 판단된다”며 “2025년 기준 PBR 0.69배로 밴드 역대 최하단에 근접해 있기 때문”이라고 말했다.

신성장동력이 가시화되면 주가가 재평가될 것이라는 분석도 나온다.

오강호 신한투자증권 연구원은 “올해 밸류에이션은 기존 1.2배에서 1.0배(최근 4개년, 실적둔화 구간)로 하향했다”며 “앞으로 밸류에이션 상향 요건은 구독서비스, 전장 수주 확대, B2B 비즈니스 강화로 판단되며, 올해 실적(영업이익 기존대비 5% 하향)조정하지만 신규 비즈니스 실적이 가세할 때 밸류에이션 재평가가 가능하다”고 말했다.

김록호 하나증권 연구원은 “트럼프 취임 이후 관세 정책에 대한 구체적인 사안 또는 대응 방안 마련을 확인할 필요가 있다”며 “아울러 주주환원 정책의 강화와 인도 법인 IPO 등도 주가 상승을 기대할 수 있는 이벤트라 할 수 있다”고 덧붙였다.

권준호 더인베스트 기자 jhkwon@theinvest.co.kr