지속적인 열요금 인상과 미수금 축소로 실적 성장 가능

조정당기순익 배당 재원 확보로 향후 배당 가능성도 커

한국지역난방공사는 집단에너지 공급 확대 및 운영을 위해 1985년 11월에 설립됐다. 집단에너지사업(지역냉·난방사업), 전기사업, 신·재생에너지사업 등을 영위하고 있다.

지난해 9월말 기준 총 19개 사업장에서 186만 6000호의 공동주택과 2,963개소(냉방 1,411개소 포함) 건물에 냉·난방을 공급하고 있다. 특히 500MW급 이상의 중대형 발전소와 신재생설비를 포함한 2,712MW의 발전소를 보유하고 있다.

지역난방공사의 주요 제품은 열, 냉수, 전기이며 매출 비중은 열 42.5%, 냉수 0.9%, 전기 54.6%다.

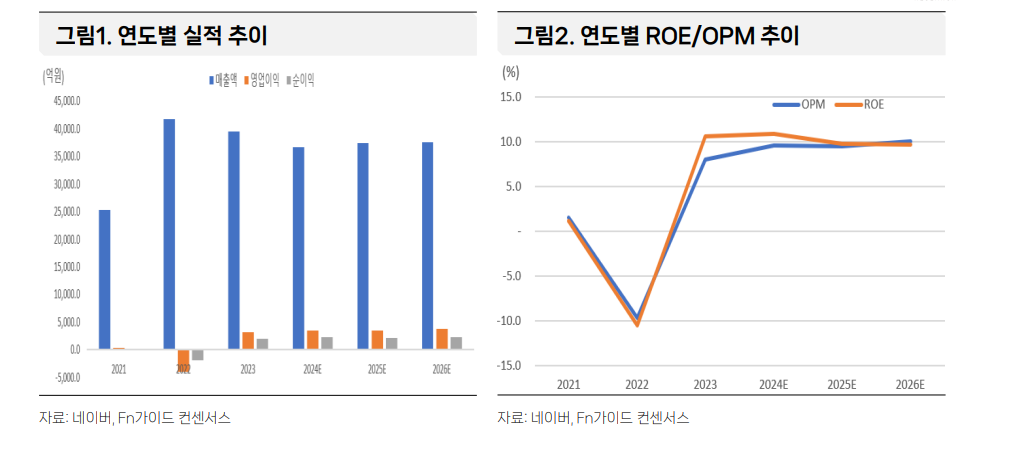

때문에 지역난방공사의 주요 수익은 겨울에 집중된다. 지역난방공사의 연결기준 지난해 3분기 매출액은 5,851억 원(-3.7% YoY), 영업이익은 289억 원을 기록했다. 3분기가 비수기임에도 불구하고 흑자전환 됐다는 점에서 긍정적 신호다.

또 전기 판매단가는 SMP 하락의 영향으로 감소했지만 열 판매단가는 지난 7월에 시행한 열요금 인상으로 인해 상승했다.

지역난방공사는 지난해 4분기에 미수금 회계처리 방식을 도입해 올해 3분기에 흑자를 기록한 것으로 풀이된다. 또 4분기 겨울 열과 난방 수요의 집중으로 호실적이 기대된다.

이외에도 내년까지 지속적인 요금인상도 예상되고 있어 미수금 축소로 영업이익에도 긍정적인 영향을 미칠것으로 예상된다.

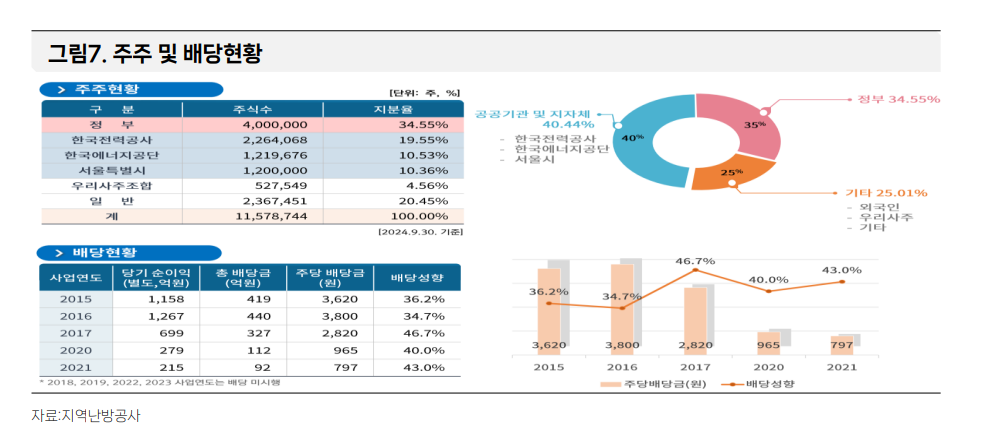

실적개선과 함께 배당도 기대되는 부분이다. 지역난방공사의 연도별 배당성향을 보면 지난 2015년 36.2%에서 2016년 34.7%, 2017년 46.7%, 2020년 40.0%, 2021년 43.0%로 평균 40.1%의 배당성향을 기록 중이다.

꾸준히 우상향하는 배당성향에 실적도 회복세를 보이고 있어 지역난방공사를 이제 주목해야할 시점으로 분석된다.

특히 올해는 수익성 개선으로 인해 3년 만에 다시 배당을 실시할 것으로 점쳐져 배당에 초점을 맞춰야 한다. 여기에 하락한 주가 역시 상향 가능성이 커 배당과 주가 상승을 동시에 노려볼 만 하다.

증권가는 올해 지역난방공사의 배당성향을 10%이상으로 예상하고 있다. 지역난방공사의 올해 순이익 컨센서스가 2,300억 원으로 보수적으로 배당성향 10%를 감안하면 주당배당금은 1,986원으로 현재주가를 기준으로 시가배당율은 4.2%에 해당한다.

실제 지역난방공사 IR담당자 역시 공정고시 원칙상 정보공개는 불가하지만, 4분기 기준으로 조정당기순익 배당 재원이 제법 확보돼 있는 것으로 확인된다.

다만 배당원칙은 바뀔 수 있다.

현재 미수금이 많이 쌓여있는 상태이고, 미수금 해소 되면 배당정책이 바뀔 것이다.

다만 기재부가 별도의 40%를 강하게 요구하는 집단이라 아마 시장 예측치보다는 배당액이 좀 더 나올 가능성도 있다.

세부적으로 지역난방공사의 중장기 재무계획에 따르면 올해 회사의 당기순이익은 2665억 원으로 예정된다.

조정당기순이익(=당기순이익-미수금-신종자본증권이자)관련, 올해 미수금이 거의 없을 것으로 예상된다. 그럼 25년 배당금은 당기순이익의 20%의 경우 533억 원이 가능하다. 이는 현재 시총 4736억 대비 기대배당수익률 12.2%로 증권사 추정치 보다 높을 가능성이 있다.

또 조정당기순이익의 40%의 경우를 감안하면 (당기순이익 2665억-미수금 0원-신종자본증권이자 190억)x0.4 = 990억 원으로 현재 추정치를 훌쩍 뛰어 넘는다.

또 장기적으로 기대배당수익률을 8%로 가정하면 장기 배당금은 600억 원 수준이 될 수 있다.

시가 총액 역시 현재 많이 떨어져 있어 배당과 수익을 고려하면 지역난방공사의 시총은 7000억 원 수준이 적합할 수 있다. 이는 현재 시총 대비 약 60-70%의 업사이드된 금액이다.

여기에 꾸준한 수요와 열요금 조정으로 수익성이 보장된 공공기업인 만큼 주가의 추가 하락은 제한적으로 보인다.

이현종 더인베스트 기자 shlee4308@theinvest.co.kr