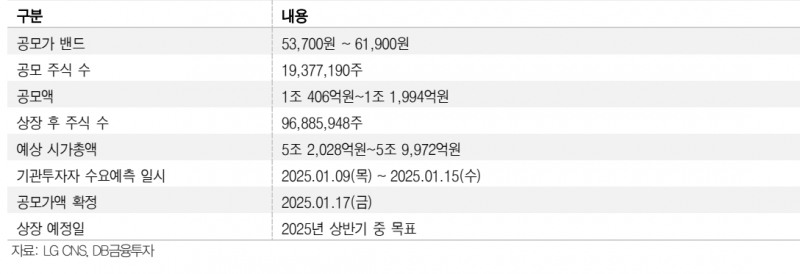

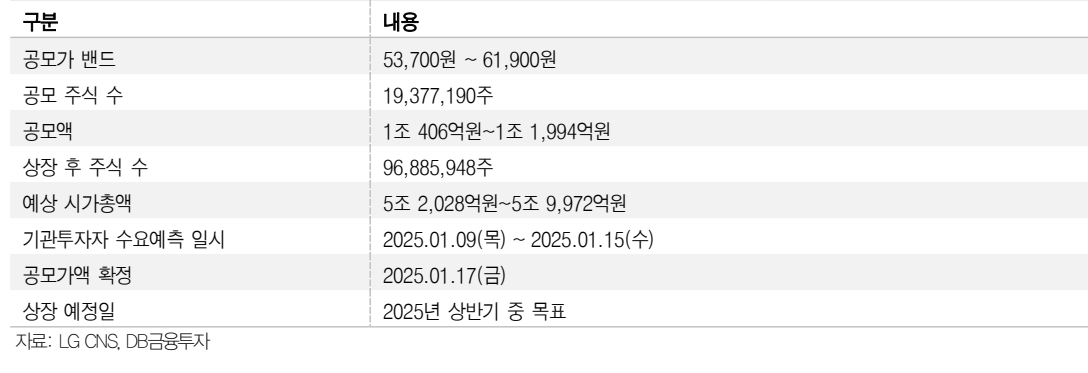

실적 호조세, 희망 공모가밴드 5만3700원~6만1900원

최대주주 등 의무보유 기간 6개월, 주주친화 공모

LG CNS의 주식시장 사장이 임박했다. 공모규모는 최대 1조1994억 원으로 올해 상반기 IPO 최대어로 꼽힌다. 희망공모가 밴드에 대해 밸류에이션 매력이 있다는 분석이 나오며 IPO흥행에 대한 기대도 커지고 있다.

◇ 지난해 3분기 누적 기준 매출액 3조9584억 원, 영업이익 3128억 원으로 실적호조세

LG CNS가 유가증권시장 입성이 임박했다.

14일 금융감독원 전자공시시스템에 따르면 LG CNS는 유가증권시장 상장절차를 본격화한다. 지난해 10월 4일 상장예비심사신청서를 제출한 뒤 한국거래소로부터 지난해 12월 2일 상장예비심사 승인을 받았다 지난 9일부터 15일까지 수요예측에 나선다. 대표주관사는 KB증권, 모간스탠리, 뱅크오브아메리카(BoA)다

LG CNS는 LG그룹 계열 SI(시스템통합) 업체다. 컨설팅, 시스템 구축/운영, 토탈 아웃소싱 및 IT 신기술 기반 디지털전환(클라우드, AI 등)을 IT 서비스를 제공한다.

실적도 나쁘지 않다. LG CNS의 지난 2023년 연결 매출액은 5조 6053억 원, 영업이익은 4640억 원 전년 대비 12.8%, 20.4% 늘었다

지난해 3분기 기준 누적 기준 매출액은 3조 9584억 원, 영업이익 3128억 원으로 전년 대비 각각 7.0%, 17.4% 증가했다.

주요 품목별 매출액 비중은 디지털 비즈니스 서비스(Digital Business Service) 26%, 클라우드 및 AI 54%, 스마트 엔지니어링(Smart Engineering) 20%다. 클라우드 및 AI의 매출액 비중은 2021년 45% → 2022년 50% → 2023년 52% → 지난해 3분기 누적 기준 54%로 늘고 있다.

지역별 매출은 국내 비중이 높다. 지난해 3분기 누적 기준 국내 매출은 87%로 압도적이다. 무엇보다 LG그룹계열사의 매출 의존도가 높다. 계열사 매출비중을 보면 LG전자 23%, LG화학이 20%, LG유플러스 9% 순이다.

눈에 띄는 대목은 사업다각화로 매출쏠림 현상해소에 나서고 있다는 사실이다. 같은 기간 계열사와 B2C관련 사업을 뺀 LG CNS의 수주잔고는 3조 원에 이른다.

조현지 DB금융투자 연구원은 "비LG계열사 사업은 크게 데이터센터 구축, 기간계 시스템 구축같은 중장기 프로젝트가 다수로 일종의 수주사업의 형태를 띤다”며 “신규 계약이 발생할 때 상대적으로 안정적으로 중장기 매출을 기대해볼 수 있다는 점에서 계열사 의존도를 낮춰 고객 포트폴리오를 다각화가 기대된다”고 말했다.

◇비교기업에 포함된 액센츄어(Accenture) 제외로 밸류에이션 매력

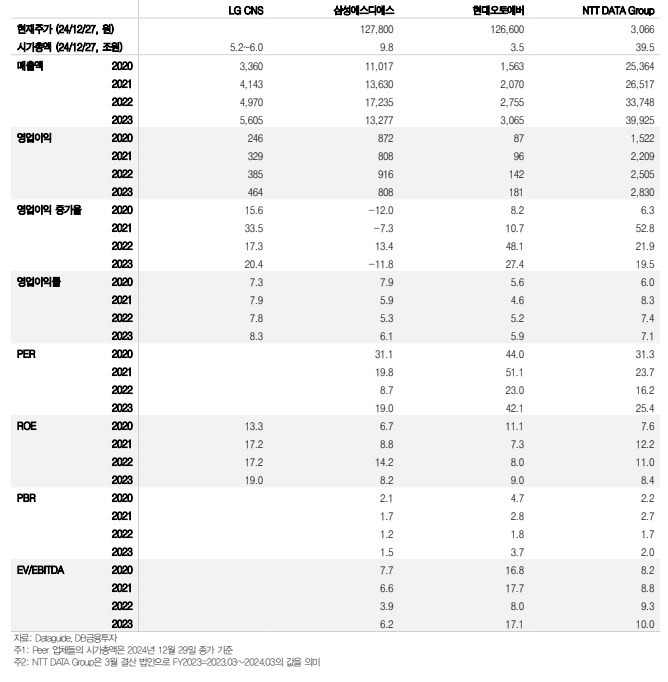

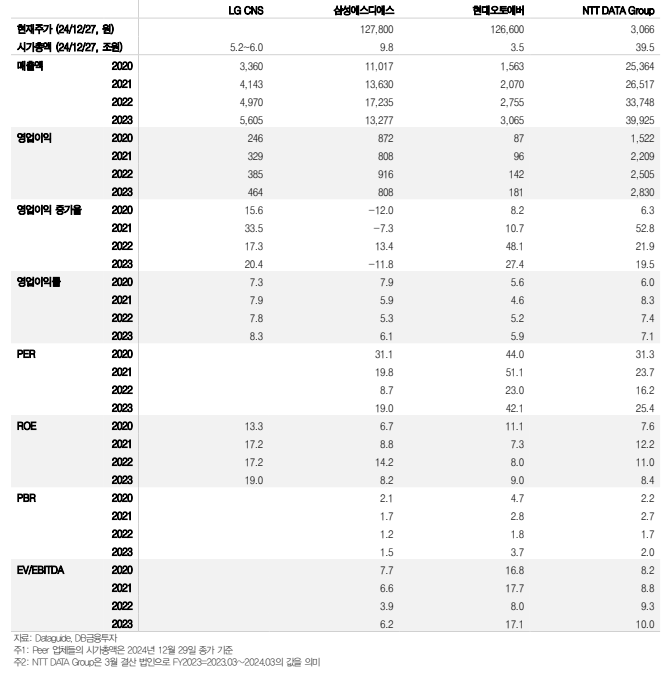

투자자 눈길이 쏠린 곳은 공모가다. 공모가격을 결정하는 비교기업은 삼성에스디에스, 현대오토에버, NTT DATA Group이다.

흥미로운 점은 처음 비교기업에 포함된 액센츄어(Accenture)를 뺐다는 사실이다. Accenture는 아일랜드에 본사를 두고 뉴욕증권거래소(NYSE)에 상장된 글로벌 IT서비스 기업이다. DX(Digital Transformation), 기술 및 경영컨설팅 등 서비스를 다양한 산업에 제공한다.

LG CNS처럼 클라우드 전환, AI 등 최신 기술을 통해 디지털 전환에 힘을 쏟고 있다. AWS, Microsoft Azure, GCP 등 글로벌 주요 클라우드 서비스 제공사(CSP)와 협력하고, 생성형 AI에 중점을 두고 적극적으로 투자한다. 산업별 맞춤형 솔루션 제공, 고객 참여형 서비스를 제공하고 있다는 점도 비슷하다.

Accenture를 비교기업에서 제외한 이유는 크게 세가지다.

먼저 Accenture의 결산월은 8월로 LG CNS 및 다른 비교기업들과 같은 기간에 실적 비교가 불가하다. IT서비스 산업은 보통 3분기와 4분기에 실적이 집중되는 계절특성에 비교 기간이 다를 때 그 차이를 적절히 반영하기 어렵다는 것이다.

다음은 글로벌, 국내로 크게 달라지는 시장범위의 차이다. Accenture는 전 세계 다양한 국가와 산업을 대상으로 사업하며 시장범위가 광범위하다. 반면 LG CNS는 국내 시장을 주력이고, 아시아 지역 중심으로 글로벌 사업을 확장해 나가는 단계다. 이 같은 시장범위의 차이에 Accenture와 LG CNS는 시가총액 및 재무적 측면에서 격차가 벌어지며, 직접적인 비교가 어렵다.

실제 분석일 (2024년 11월 29일) 기준 Accenture의 시가총액은 약 335조원으로 LG CNS의 상장 목표 시가총액인 5.2조 원~6.0조 원 대비 약 60배 이상 높다.

PER이 36.8배로 고평가된 Accenture를 비교기업에서 빼며 밸류에이션 측면에 긍정적 영향을 미칠 것이라는 분석이다.

나승두 SK증권 연구원은 “Accenture의 제외로 LG CNS의 저평가 매력은 커졌다”며 “공모가의 거품이 빠졌다고 본다”고 말했다.

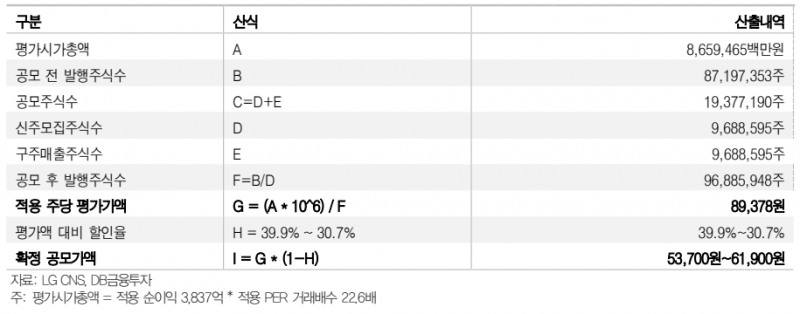

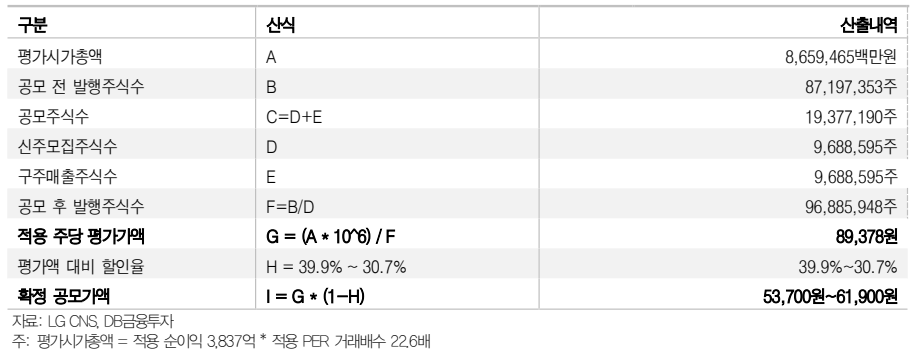

Accenture 제외한 삼성에스디에스, 현대오토에버, NTT DATA Group과 비교한 LG CNS의 가치산정은 PER(주가수익비율) 밸류에이션이 적용됐다.

기준주가 및 비교기업의 지난해 3분기 기준으로 4개 분기(2023년 10월~2024년 9월) 지배주주순이익을 적용해 PER은 22.6배를 산출했다. 여기에 지난해 3분기말 기준 최근 4개 분기(LTM) 지배주주순이익에 같은 기간 실적을 기준으로 산출한 PER 22.6배를 곱해 계산한 주당 평가가액은 8만9378원이다.

그 뒤 주당 평가가액 8만9378원에 할인율 39.9%~30.7%를 적용했다. 이때 적용된 할인율은 최근 5년간 유가증권시장에 상장기업들의 평가액 대비 할인율 평균인 35.73%~21.90% 대비 높다. 최종적으로 할인율 평균을 적용한 희망 공모가 밴드는 5만3700원~6만1900원이다.

조현지 DB금융투자 연구원은 “저평가 해소에 따른 중장기 성장을 위한 핵심변수는 LG CNS의 해외 고객을 포함한 비계열사 레퍼런스의 지속적인 확대”라며 “상대적으로 전방산업의 고성장이 기대되는 영역인 클라우드, AI, 스마트팩토리 등 제품 경쟁력 강화를 통한 신규수주 확보 및 지속적인 협업이 필요하다”고 말했다.

국내 수요예측은 지난 9일부터 15일까지다. 공모 뒤 지분율은 최대주주(LG) 등 46.0%, 재무적투자자 21.5%, 우리사주조합 1.0%, 공모주주 20.0%(우리사주조합 우선배정 4.0%+기관투자자 및 일반청약자 16.0%)이다.

LG를 비롯한 최대주주 등의 지분에 대한 의무보유 기간은 상장일로부터 6개월이다. 상장 직후 유통가능물량은 상장예정주식수 가운데 2760만544로 전체 주식 가운데 28.5%를 차지한다.

공모희망가액 하단인 5만3,700원을 기준으로 예상되는 순수입금(신주모집금액에서 인수수수료 등 발행제비용을 제외)은 약 5150억 원이다.

LG CNS는 공모자금을 시설자금 250억 원. 영업양수자금 3300억 원, 채무상환자금 1600억 원으로 나눠 집행할 계획이다.

김지현 흥국증권 연구원은 “국내외 거시경제 상황이 나빠져 주요 고객사인 기업들이 IT 투자 예산을 축소하거나 연기하면 실적이 악화될 수 있다”며 “ IT서비스 산업은 여전히 경기변동과 관계가 밀접해 예상치 못한 유동성의 감소나 경기둔화가 발생하면 주가의 변동성이 높아질 수 있다”고 말했다.

권준호 더인베스트 기자 jhkwon@theinvest.co.kr